Branschfördelade miljöskatter 2015:

Stor ökning av miljöskatteintäkterna

Statistiknyhet från SCB 2017-10-04 9.30

2015 ökade statens miljöskatteintäkter med mer än 6 miljarder kronor jämfört med året innan. 89 procent av ökningen kommer från näringslivet och hushållen och består av energiskatter och fordonskatt. Ökningen är ett trendbrott efter tidigare minskande eller stillastående miljöskatteintäkter.

SCB har nu möjlighet att ta fram branschfördelad statistik över miljöskatter som är mer detaljerad än tidigare. Statistiken visar att det under 2015 skedde stora ökningar av statens miljöskatteintäkter. Det är framför allt intäkterna från energiskatterna på bränsle och el, samt koldioxidskatten och fordonskatten som har ökat. Orsakerna är höjda skattesatser samt minskade skattenedsättningar för jordbruk och industri.

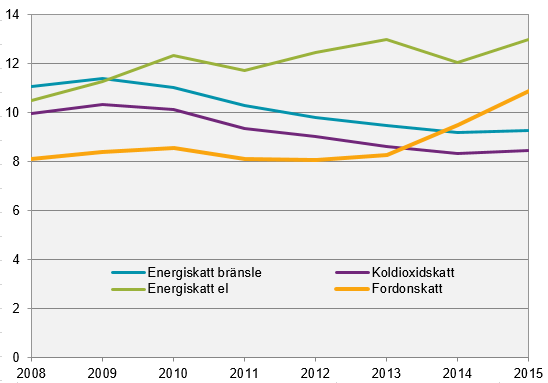

Branschfördelade miljöskatteintäkter går att följa från 2008 med samma beräkningsmetoder. Statistiken visar att fordons- och energiskatter (inklusive koldioxidskatten) vänder upp mellan 2014 och 2015 efter en tidigare nedgång eller stabilitet.

Miljöskatteintäkterna från hushållen har ökat med ungefär 2,6 miljarder kronor mellan 2014 och 2015. Det är framförallt fordonskatten och energiskatten på el (även inräknat avgiften till kärnbränslefonden) som ökat. Intäkterna från fordonskatten som betalas av näringslivet, hushållen och offentlig sektor ökade med 1,7 miljarder kronor och hushållen stod för 1,4 miljarder kronor av denna ökning. Hushållens andel av fordonskatteintäkterna har ökat sedan 2014.

I figuren är energiskatten på el sammanräknad med avgiften för kärnbränsle.

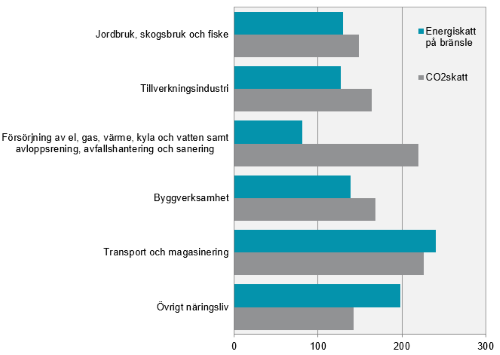

Från näringslivet är det istället energiskatten på bränsle samt koldioxidskatten som ligger bakom ökningen på nästan 2,9 miljarder kronor i miljöskatteintäkter. Koldioxidskatteintäkterna från näringslivet, hushåll och offentlig sektor ökade med nästan 1,3 miljarder kronor, och av dessa kom nästan 1,1 miljarder kronor från näringslivet. Inom näringslivet är det framförallt jordbruk, tillverkningsindustri, energiproduktion och landtransporter som står för en stor andel av den ökade koldioxidskatteintäkten.

I figuren är energiskatten på el sammanräknad med avgiften för kärnbränsle.

Energiskatten på bränslen och el, avgiften för kärnbränsle, fordonskatten och koldioxidskatten står tillsammans för 88 procent av alla miljöskatteintäkter.

Information om revidering

Ny statistik om energianvändningen per bransch har publicerats, detta utgör grunden för att kunna fördela ut miljöskatterna till ekonomisk aktör. Tidigare publicerad statistik revideras därför från 2009 och framåt.

Definitioner och förklaringar

Miljöskatter

Den definition av en miljöskatt som används vid SCB är utarbetad av Eurostat och OECD. Den finns idag i den globala statistiska standarden för miljöräkenskaper SEEA Central Framework och möjliggör komparativa studier mellan olika länder. Eurostats definition av en miljöskatt lyder:

“A tax whose tax base is a physical unit (or a proxy of a physical unit) of something that has a proven, specific negative impact on the environment, and which is identified in ESA as a tax."

Enligt definitionen är det alltså skattebasen som avgör om skatten är en miljöskatt, inte dess motiv eller namn. ESA avser European system of Accounts och avser riktlinjerna för beräkning av nationalräkenskaper.

Använd gärna fakta ur den här statistiknyheten men kom ihåg att ange Källa: SCB.