Finansräkenskaperna fjärde kvartalet 2023

Hushållen lånade mindre och sparade mer

Statistiknyhet från SCB 2024-03-14 8.00

Det fjärde kvartalet 2023 fortsatte på inslagen bana för hushållen med mycket låg nyupplåning och ytterligare en hög notering för det likvida sparandet. För helåret 2023 var det likvida sparandet historiskt högt, medan nyupplåningen uppgick till mycket låga 34 miljarder.

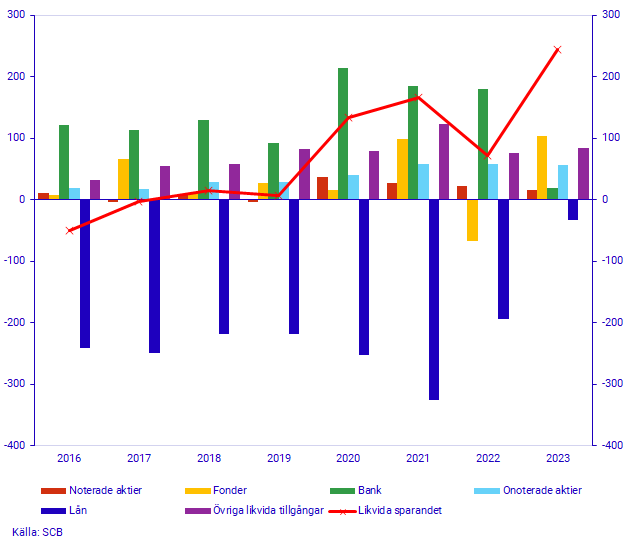

Hushållens likvida sparande, d.v.s. deras finansiella likvida tillgångar minus skulder, uppgick under det fjärde kvartalet 2023 till 11 miljarder kronor. Under kvartalet nettoköpte hushållen aktier och fonder och hade nettouttag från bankkonton. Hushållens nettoupplåning, d.v.s. deras nytagna lån minus amorteringar, var ovanligt låg under fjärde kvartalet och uppgick till 2 miljarder kronor. Det är en minskning med 8 miljarder jämfört med föregående kvartal och en minskning med 15 miljarder jämfört med motsvarande kvartal 2022.

Hushållens likvida sparande för helåret 2023 blev 244 miljarder kronor, vilket är mycket högt i ett historiskt perspektiv. Det är väsentligt högre än åren 2020–2022 då höga nettoinsättningar på bankkonto fick mycket uppmärksamhet.

”Det är lätt att ge sparande på bankkonto en oproportionerligt stor roll i diskussionen om sparande. Ett vanligt sätt att tänka är nog att om det försvinner mycket pengar från hushållens bankkonton så sjunker sparandet. Men som vi sett under 2023 så var just bankinsättningarna låga men det likvida sparandet högt. Det gångna året har inte hushållens tillgångssida eller hur den fördelas över olika sparandeformer varit den främsta orsaken till att sparandet ökat. I stället var det den mycket låga nyupplåningen som lyfte sparandet."

- Jonas Hallberg, Ekonom/Statistiker, Finansräkenskaperna.

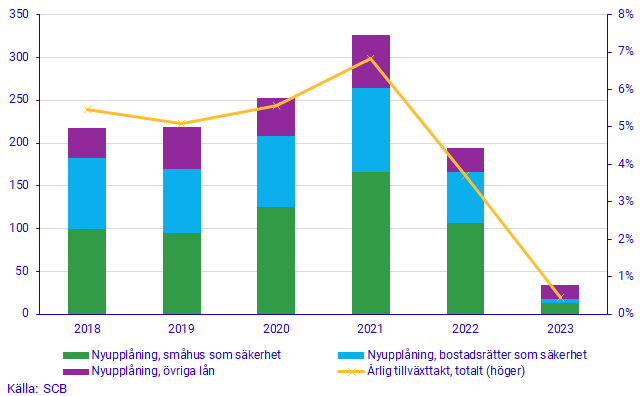

Amorteringarna till bank och bostadsinstitut översteg nytagna lån under fjärde kvartalet 2023. Det har bara hänt en gång tidigare i tidsserien, under det första kvartalet 1996, vilket är tidseriens första kvartal. För helåret 2023 var nyupplåningen endast 34 miljarder, vilket kan jämföras med 252 miljarder under 2020, 326 miljarder under 2021 och 195 miljarder under 2022. Den årliga tillväxttakten i lån fortsatte att minska och i slutet av 2023 var den nästan noll. Det kan jämföras med slutet av 2021 då tillväxttakten var nästan 7 procent. Hushållen har historiskt framför allt lånat till köp av hus och bostadsrätter men även till konsumtion.

Småhus avser friliggande en- och tvåbostadshus samt par-, rad- och kedjehus.

Det likvida sparandet påverkas på olika sätt om lånen används för konsumtion, reala investeringar eller finansiella investeringar. Om lånen används till placeringar i finansiella tillgångar påverkas det likvida sparandet endast begränsat, medan det minskar om lånen används till konsumtion och reala investeringar.

Icke-finansiella bolags finansiering

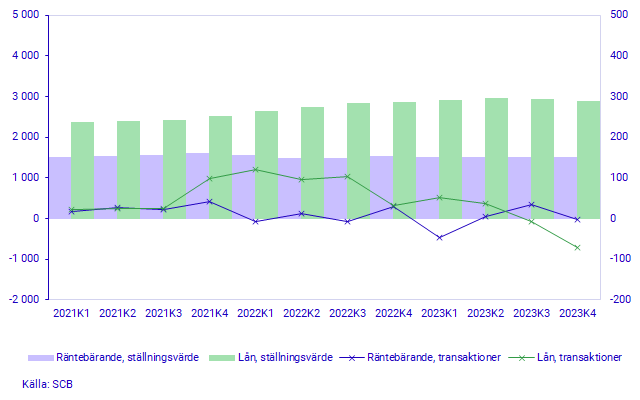

Under det fjärde kvartalet 2023 var värdet för icke-finansiella bolags finansiering via lån, nytagna lån minus amortering, hos monetära finansinstitut minus 72 miljarder kronor. Det är en nedgång jämfört med föregående kvartal då detta värde var minus 7 miljarder, och en stor nedgång från motsvarande kvartal föregående år, då detta värde var 31 miljarder.

Finansieringen genom räntebärande värdepapper, nyemissioner minus förfall och återköp, uppgick till minus 3 miljarder kronor. Det är 38 miljarder kronor lägre än föregående kvartal och 33 miljarder lägre än motsvarande kvartal året innan.

De totala lånen hos monetära finansinstitut uppgick vid utgången av kvartalet till 2 876 miljarder kronor. Värdet på emitterade räntebärande värdepapper uppgick till 1 506 miljarder kronor.

Revideringar

I samband med publiceringen av Finansräkenskaperna för fjärde kvartalet 2023 har revideringar gjorts tillbaka till 2020 i syfte att förbättra statistiken där nya uppgifter blivit tillgängliga. Revideringarna påverkar både tidsserierna för år och kvartal. Betalningsbalansen har reviderats tillbaka till 2020. För sociala trygghetsfonder har transaktioner av svenska marknadsnoterade aktier 2022kv4 reviderats till ett värde av 18 miljarder SEK. Det påverkar det finansiella sparandet för 2022kv4 samt helåret 2022. Ändrad redovisningsprincip för kommuner och regioner vad gäller finansiell leasing har medfört revidering av ställningsvärdet för långfristiga lån på 12 miljarder kronor från 2020 och framåt. Detta skapar också ett tidsseriebrott mellan år 2019 och 2020. För 2023 har nya årsvärden levererats för vissa finansiella instrument, till exempel derivat som påverkar finansiell sparande. Finansmarknadsstatistiken har haft mindre revideringar tillbaka till 2021kv4. För källorna värdepappersinnehav (VINN) och Emitterad värdepapper (SVDB) har 2023kv3 reviderats.

Definitioner och förklaringar

I statistiknyheten refereras det till det likvida sparandet för hushållen. Det beräknas som skillnaden mellan transaktioner i finansiella tillgångar och skulder exklusive periodiseringar (skatteperiodiseringar, tjänstepensioner och övriga försäkringstekniska avsättningar). Se Finansräkenskapernas kvalitetsdeklaration, avsnitt variabler 1.2.2, för mer information.

Finansräkenskaperna syftar till att ge information om finansiella tillgångar och skulder samt förändringar i finansiellt sparande och finansiell förmögenhet för olika samhällssektorer. Statistiken redovisas i löpande priser och tar inte hänsyn till inflation.

Finansräkenskapernas finansiella sparande beräknas som skillnaden mellan transaktioner i finansiella tillgångar och skulder. I de reala Sektorräkenskaperna, som liksom Finansräkenskaperna är en del av Nationalräkenskaperna, beräknas finansiellt sparande som skillnaden mellan intäkter och kostnader. Finansräkenskaperna och de reala Sektorräkenskaperna bygger emellertid på olika källor, vilket ger upphov till skillnader mellan produkterna.

I Finansräkenskaperna beräknas statsskulden annorlunda jämfört med det mått på statsskulden som oftast redovisas och som beräknas enligt konvergenskriterierna, den så kallade Maastrichtskulden. I definitionen av Maastrichtskulden ingår inte alla finansiella instrument, instrumenten redovisas i nominellt värde och skulderna för statlig förvaltning är konsoliderade. Statsskulden i Finansräkenskaperna är inte konsoliderad och inkluderar alla finansiella instrument till marknadsvärde.

Sektorn statlig förvaltning inkluderar utöver de statliga myndigheterna även vissa statliga stiftelser och vissa statligt ägda bolag. Statlig förvaltning inkluderar inte enheter inom ålderspensionssystemet. De utgör istället sektorn sociala trygghetsfonder. Kommunal förvaltning inkluderar primärkommunala myndigheter, regionmyndigheter (tidigare landstingsmyndigheter), kommunalförbund samt vissa kommunala stiftelser och vissa kommun- eller regionägda bolag.

Mer information: Nationalförmögenheten

I samband med publiceringen av Finansräkenskaperna publiceras även Nationalförmögenheten som innehåller årsdata för både reala och finansiella tillgångar. De finansiella tillgångarna och skulderna hämtas från Finansräkenskaperna och är därmed konsistenta med de värden som publiceras i Finansräkenskaperna.

För ytterligare information se:

Nästa publiceringstillfälle

Nästa statistiknyhet publiceras 2024-06-20 kl. 8.00.

Använd gärna fakta ur den här statistiknyheten men kom ihåg att ange Källa: SCB.