Sveriges ekonomi

Statistiskt perspektiv

Publikationen ger en helhetsbild över den svenska ekonomin utifrån den ekonomiska statistiken. Detta kompletteras med fördjupningar inom olika områden samt en internationell utblick.

Mars 2026

- Publicerad:

- 2026-03-16

Kvartalsöversikt

Fjärde kvartalet 2025

| Indikatorer | Jämfört med föregående kvartal (procent)1) | Jämfört med motsvarande kvartal föreg år (procent)2) | Jämfört med föregående kvartal | Jämfört med motsvarande kvartal föreg år |

|---|---|---|---|---|

| BNP | 0,5 | 2,1 | ||

| Användning3) | ||||

| Hushållskonsumtion | 0,9 | 2,5 | ||

| Offentlig konsumtion | 2,3 | 2,4 | ||

| Fasta bruttoinvesteringar | 2,9 | 4,2 | ||

| Lagerinvesteringar4) | -0,5 | -0,3 | ||

| Export | -1,2 | 2,0 | ||

| Import | 0,0 | 3,3 | ||

| Produktion | ||||

| Förädlingsvärde näringslivet | 0,5 | 2,2 | ||

| - varav industri | -1,0 | -0,7 | ||

| - varav byggverksamhet | 2,0 | 2,3 | ||

| - varav tjänsteproducenter | 0,7 | 3,7 | ||

| Förädlingsvärde offentliga myndigheter | 0,1 | 0,8 | ||

Symbolerna betyder

Läget i ekonomin

Konjunkturuppgången tappade fart

Den svenska ekonomin stärktes under 2025 då BNP-tillväxten ökade. Fjärde kvartalet lyftes framförallt av hög offentlig konsumtion och investeringar. Månadsindikatorer visar dock att året avslutades svagt med en nedgång i december. Nedgången fortsatte även i januari 2026.

Fjärde kvartalet 2025 ökade Sveriges BNP med 0,5 procent jämfört med föregående kvartal, justerat för säsongsvariationer. Det var tredje kvartalet i rad, och femte kvartalet av de sex senaste, med en positiv BNP-utveckling. Trenden är med andra ord positiv sedan ett och ett halvt år tillbaka. Dessförinnan var det i princip nolltillväxt i tre år.

BNP fortsatte upp fjärde kvartalet 2025

Högre tillväxt under 2025

Det senaste året har läget för hushållen varit gynnsammare än på flera år. Inflationen har varit låg och relativt stabil även om 2025 inleddes med stigande matpriser. Riksbanken sänkte under året styrräntan från 2,75 till 1,75 procent och hushållens bolåneräntor har följt med i nedgången. De reala disponibla inkomsterna ökade för andra året i rad vilket börjar visa sig i ökad hushållskonsumtion.

Turbulensen i omvärlden påverkar dock en liten öppen ekonomi som den svenska. Oron kring amerikanska tullar som eskalerade i början av april i fjol dämpades så småningom men fortsätter att vara en stor osäkerhetsfaktor även i år. Fakta är dock att kronan har stärkts under det senaste året. I synnerhet mot den amerikanska dollarn. Allt annat lika så påverkar en kronförstärkning exporten negativt medan det gör Sveriges import billigare.

För helåret 2025 steg BNP preliminärt med 1,5 procent, vilket var den högsta tillväxten sedan 2021. Historiskt sett är det dock en relativt blygsam tillväxt. Sett över de senaste 45 åren så har BNP-tillväxten i genomsnitt varit 2,0 procent per år.

Högsta BNP-tillväxten på fyra år

Offentliga utgifter steg kraftigt

Fjärde kvartalet 2025 var det förhållandevis stora uppgångar inom såväl investeringar som konsumtion. Både de fasta bruttoinvesteringarna och den offentliga konsumtionen drogs upp av ökade statliga utgifter. Dessa utgiftsökningar kan till stor del kopplas till upprustningen av försvaret.

De ökade statliga utgifterna påverkade dock inte den totala BNP-utvecklingen fullt ut. Merparten av statens ökade investeringar bestod av köp av befintliga tillgångar från andra sektorer vilket påverkade näringslivets investeringar och lager, och således BNP, negativt.

Hushållskonsumtionen steg för sjätte kvartalet i följd. Till detta bidrog bland annat uppgångar inom konsumtionen av livsmedel, möbler samt information och kommunikation.

Försvarsutgifter bakom uppgång för investeringar och offentlig konsumtion

Exporten minskade fjärde kvartalet

Den svenska exporten minskade fjärde kvartalet 2025 efter sex kvartal i rad med uppgång. I och med att importen var närmast oförändrad jämfört med föregående kvartal innebar det att nettoexporten bidrog negativt till BNP-tillväxten. Exporten minskade framförallt för varor men även tjänsteexporten sjönk. En lägre tjänsteimport vägdes upp av en starkare varuimport.

Exporten vände ner medan importen var oförändrad

Starkare ekonomi för hushållen på senare år

Hushållens ekonomi har förbättrats de senaste två åren. Efter att den reala disponibla inkomsten sjönk andra halvan av 2022 och 2023 så har den ökat både 2024 och 2025. Skuldsättningen, som andel av disponibel inkomst, har minskat sedan toppen 2021.

Skuldkvoten sjunker men är fortsatt på en hög nivå

Fortsatt högt sparande

Hushållens sparande fortsätter att vara högt sett i ett historiskt perspektiv. SCB redovisar ett antal olika mått för sparkvoten, alltså nettosparandet som andel av disponibel inkomst. Sparkvoter publiceras både med och utan sparande i tjänste- och premiepension. Då hushållen egentligen inte kan påverka storleken på pensionsavsättningarna så ger sparkvoten exklusive tjänste- och premiepension en bättre bild av hushållens sparbeteende.

I sparkvoten ingår såväl finansiellt sparande som realt sparande. Realt sparande kan vara exempelvis hus och tomtmark. I det finansiella sparandet ingår nettosparande i bank, aktier och fonder, men även bostadsrättsandelar räknas in. Exklusvie tjänste- och premiepension var den finansiella sparkvoten 2025 den högsta någonsin.

Historiskt hög finansiell sparkvot 2025

Inget lyft på arbetsmarknaden

Trots ökad tillväxt i den svenska ekonomin syns ännu inget uppsving på arbetsmarknaden. Arbetslösheten ökade ytterligare under 2025. Det är dock normalt att arbetsmarknaden ligger senare i konjunkturcykeln och den påverkas därför med fördröjning.

Nivån på arbetslösheten skiljer sig åt beroende på vilka mått som jämförs. SCB har två officiella mått som beskriver arbetslösheten, Arbetskraftsundersökningarna (AKU) och Befolkningens arbetsmarknadsstatus (BAS). AKU visade att 8,8 procent av arbetskraften i åldern 15–74 år var arbetslösa 2025. En stor del av dessa är heltidsstuderande som söker extrajobb, exempelvis gymnasieungdomar. Motsvarande mått för åldersgruppen 20–64 år visade en arbetslöshet på 7,6 procent enligt AKU.

BAS finns sedan ett par år tillbaka och baseras helt på registerdata. En viktig källa för arbetslöshetsberäkningen är inskrivna arbetssökande hos Arbetsförmedlingen. Enligt BAS var arbetslösheten i åldern 20–64 år 5,7 procent 2025. Trots att nivån skiljer sig så visade samtliga dessa tre mått en ökad arbetslöshet både 2024 och 2025 jämfört med 2023.

Högre arbetslöshet enligt AKU än enligt BAS

Svag inledning på året

Efter en tydlig uppgång tidigare under året avslutades 2025 i moll då BNP-indikatorn visade en nedgång i december, i säsongrensade termer. Nedgången fortsatte även i januari 2026. Både industriproduktionen och byggproduktionen minskade i januari medan tjänsteproduktionen fortsatte svagt uppåt.

BNP sjönk i både december och januari

Konjunkturen hackar

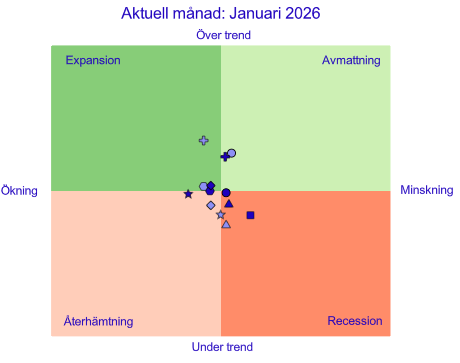

SCB:s konjunkturklocka indikerar att den svenska ekonomin är starkare än för ett år sedan. I januari 2025 låg samtliga indikatorer utom en under långsiktig trend vilket innebar att det rådde lågkonjunktur. Läget förbättrades successivt under året men konjunkturuppgången tappade fart mot slutet av 2025 och början av detta år. I januari 2026 låg 6 av 13 indikatorer över sin långsiktiga trend men bilden var spretig med indikatorer i samtliga fyra konjunkturfaser. Många indikatorer ligger dock nära trend vilket visar att ekonomin är nära ett normalläge.

Den enda indikator som låg tydligt i expansionsfasen var detaljhandeln med sällanköpsvaror. I recessionsfasen hittar vi både den månadsvisa BNP-indikatorn, som har fallit tillbaka från expansion, men även varuexport samt varuimport. Att indikatorerna för utrikeshandeln går svagt visar att det är den inhemska ekonomin som drar upp tillväxten för närvarande.

Spretig konjunkturbild i januari

Konjunkturklockan

SCB:s konjunkturklocka består av 14 ekonomiska indikatorer, varav 13 uppdateras månadsvis och en uppdateras kvartalsvis.

Konjunkturläget beräknas genom att skatta den kortsiktiga trendens avvikelse från den långsiktiga trenden.

Här kan du läsa mer om SCB:s konjunkturklocka

I visualiseringsverktyget kan man följa hur de olika indikatorerna rör sig över tid. Under en konjunkturcykel rör de sig ett varv i konjunkturklockan och passerar då fyra konjunkturfaser.

Kontaktperson

Johannes Holmberg

Tel: 010-479 45 11

E-post: johannes.holmberg@scb.se

Fördjupning om egenföretagares lönsamhet

Lönsamheten för egenföretagare kan beräknas med flera olika metoder

För att beräkna lönsamheten för egenföretagare behöver vinst- och löneandelen beräknas med hjälp av en modellskattning. Denna artikel redogör för olika metoder för att göra denna skattning. Då egenföretagarna står för en relativt liten del av hela näringslivet så påverkar valet av metod inte så mycket på total nivå. Däremot kan det få en stor effekt inom enskilda branscher med stor andel egenföretagare.

Statistik om företagens lönsamhet utgör en viktig grund i den allmänna konjunkturbedömningen och anses vara en viktig komponent i avtalsrörelsen. SCB publicerar ett antal olika nyckeltal kopplade till företagens lönsamhet, se exempelvis ekonomisk statistik på kvartal.

Arbetskostnaden för egenföretagare måste uppskattas

För egenföretagare utgår ingen lön eftersom de inte är anställda i sitt eget företag. Inom några av näringslivets branscher är koncentrationen av egenföretagare särskilt hög, till exempel jord-, skogsbruk och fiske samt byggbranschen. För att göra bättre analyser av en bransch, näringslivet eller hela ekonomins lönsamhet måste dessa företags förädlingsvärde på något sätt delas upp i arbetskostnad och vinst. I de publiceringar som SCB gör kopplat till vinst och lönsamhet, såsom nationalräkenskaperna och företagens ekonomi, görs dock ingen sådan uppdelning. Förutom överskattningar av vinstandelen i näringslivet som helhet kan detta leda till felaktiga bedömningar när man jämför utfall mellan olika branscher (se exemplet jord-, skogsbruk och fiske i diagrammet nedan).

Helt olika bilder av vinstandelen i branschen jord-, skogsbruk och fiske

Denna artikel redovisar och analyserar några möjliga metoder för att skatta egenföretagarnas icke mätbara arbetskostnad och vinst. SCB:s plan är att införa någon av metoderna i kommande publiceringar om lönsamhet inom ramen för undersökningen ekonomisk statistik på kvartal. Syftet med denna artikel är också att få en rimlighetsbedömning av de arbetade timmarna i nationalräkenskaperna för egenföretagare samt en metod för att beräkna rörelsemarginaler för branscher med många egenföretagare.

Nationalekonomiska begrepp kopplade till vinst och arbetskostnad

För att förstå vilka metoder som kan vara lämpliga att använda börjar vi med att visa några nationalekonomiska begrepp som används på SCB vid beräkningarna av nationalräkenskaperna. Driftsöverskott är ett sådant begrepp vilket är kopplat till företagens vinst. Driftsöverskottet visar hur stor del av mervärdet, det vill säga förädlingsvärdet, som tillfaller kapitalägarna. Den andra delen av förädlingsvärdet är arbetskostnaderna vilka tillfaller arbetstagarna.

Nationalekonomiska nyckeltal för lönsamhet

+ Bruttoproduktion

− Insatsförbrukning

= Förädlingsvärde

− Arbetskostnad

därav Lön

Sociala avgifter

Löneskatter

= Driftsöverskott, brutto före kapitalförslitning

Vinstandel = Driftsöverskott / Förädlingsvärde

Arbetskostnadsandel = Arbetskostnad / Förädlingsvärde

Förädlingsvärdet avgränsas i denna artikel till baspris vilket innebär att delar av övriga produktionsskatter (löneskatter) ingår i arbetskostnaden. Till skillnad mot förädlingsvärde till faktorpris så täcks då en större del av företagens kostnader för arbete. Produktionssubventioner och det modellberäknade förädlingsvärdet för små- och fritidshus ingår däremot inte.

Definitionen av egenföretagare

Egenföretagare definieras som personer som är ensamägare eller medägare till personliga företag i vilka de arbetar. Personer som både är anställda och egenföretagare klassificeras i denna kategori om egenföretagandet är deras största inkomst. Ensamarbetande företagare som bedriver aktiebolag räknas inte som egenföretagare.

Företagsekonomiska begrepp hjälper till vid skattningarna

Rörelseresultat är, till skillnad från driftsöverskott, ett företagsekonomiskt begrepp som beskriver ett företags operativa resultat. Rörelseresultatet visar hur stor del av rörelsens intäkter som blir kvar till av- och nedskrivningar, räntor, skatt och vinst efter att kostnaderna har dragits av. Rörelsemarginal är ett begrepp som beskriver rörelseresultatet i förhållande till rörelseintäkterna. Rörelsemarginalen skiljer sig mellan olika branscher och påverkas liksom vinstandelen bland annat av hur kapitalintensiv branschen är, men också av hur konkurrenssituationen ser ut.

Företagsekonomiska nyckeltal för lönsamhet

+ Rörelseintäkter

− Rörelsekostnader exkl. av- och nedskrivningar

= Förädlingsvärde (förenklat)

− Personalkostnader

= Rörelseresultat innan av- och nedskrivningar (EBITDA)

Rörelsemarginal = Rörelseresultat / Rörelseintäkter

Skillnaden mellan national- och företagsekonomiska begrepp

Rörelseresultat och driftsöverskott är i stort jämförbara mått på lönsamhet. Däremot exkluderas bland annat erhållna offentliga bidrag, valutakursförändringar, vissa kostnader för förbrukningsinventarier, samt övriga personalkostnader som utbildning och representation när driftsöverskottet beräknas. I perioder kan detta resultera i att måtten ger olika bild av lönsamhetens utveckling. En mer detaljerad genomgång av skillnaderna finns i den tidigare artikeln Lönsamhet kan mätas på olika sätt.

Egenföretagares förädlingsvärde bör delas upp i vinst och arbetskostnad

Egenföretagare finns i alla branscher och 2023 fanns det cirka 283 000 egenföretagare i Sverige vilket motsvarar cirka 9 procent av det totala antalet sysselsatta i näringslivet. Det är en hög koncentration av egenföretagare inom exempelvis jord-, skogsbruk och fiske, byggbranschen samt branschen övriga tjänster. Egenföretagarnas andel av de arbetade timmarna är i stort densamma som för de sysselsatta och uppgick 2023 till 8 procent av det totala antalet arbetade timmar i näringslivet.

En bransch domineras av egenföretagare

Eftersom egenföretagare inte är anställda i sitt eget företag registreras ingen lön eller arbetsgivaravgift in som för anställda. I stället redovisas arbetskostnaden och driftsöverskottet som en sammansatt förvärvsinkomst. Detta kan ge en något skev bild av vinstandelen. Särskilt problematiskt kan det bli om andelen egenföretagare förändras över tid. Om den sammansatta förvärvsinkomsten istället delas upp i en arbetskostnad och ett driftsöverskott får vi en mer korrekt bild av hur vinstandelen utvecklas över tid.

Etablerade metoder för att justera för egenföretagares arbetskostnad

Det finns i dagsläget ett antal olika huvudmetoder för hur arbetskostnad och driftsöverskott för egenföretagarna beräknas. Vanligtvis används två huvudmetoder men denna artikel tar även upp en tredje.

Den första huvudmetoden baseras på antagandet att egenföretagare i genomsnitt har samma arbetskostnad per arbetad timme eller sysselsatt som anställda. Arbetskostnaden per timme eller sysselsatt för anställda kan då multipliceras med arbetade timmar för egenföretagare eller antal egenföretagare för att få fram arbetskostnaden för egenföretagarna (Freeman 2011). Beräkningen kan göras för hela ekonomin eller på branschnivå. Metoden är relativt lätt att implementera då den uteslutande använder data som finns tillgänglig i nationalräkenskaperna.

En annan fördel med metoden är att den är relativt flexibel över tid. Om exempelvis en tillfällig ökning av försäljningen (i kronor) leder till att egenföretagares förädlingsvärde stiger markant, samtidigt som arbetsinsatsen – mätt med antalet anställda eller med antalet arbetade timmar – inte ökar i motsvarande utsträckning, medger metoden att vinstandelen också ökar. Huvudmetod 2 som i stället utgår från att en fast andel av egenföretagares förädlingsvärde klassificeras som arbetskostnad saknar denna flexibilitet och kan därför ge en mindre träffsäker bild av utvecklingen i perioder med variationer i produktion eller arbetsinsats. En annan fördel är att det går att exkludera den offentliga sektorn och skapa mått för näringslivet. Det är inte alltid fallet med andra metoder.

En nackdel med huvudmetod 1 är att bristfälliga eller missvisande uppgifter om egenföretagares arbetsinsats och då särskilt arbetade timmar kan leda till att beräkningarna påverkas på ett sätt som inte speglar de faktiska förhållandena. En annan nackdel med metoden är att den heller inte sätter någon begränsning för arbetskostnaden som därmed kan överstiga förädlingsvärdet (dvs den sammansatta förvärvsinkomsten), vilket medför att driftsöverskottet blir negativt. Det kan också föreligga systematiska skillnader mellan grupperna anställda och egenföretagare som kastar tvivel på antagandet om samma arbetskostnad per timme eller sysselsatt. En egenföretagare som driver verksamhet i mindre skala kanske inte har samma lönekrav som en företagare med en större och mer resursintensiv verksamhet. I genomsnitt arbetar en egenföretagare lika mycket som en anställd enligt SCB:s nationalräkenskaper.

Konjunkturinstitutet är idag den enda svenska instans som regelbundet publicerar vinstandelar. Konjunkturinstitutets metod för att justera driftsöverskottet baseras på egenföretagares arbetade timmar i nationalräkenskaperna och på antagandet att egenföretagare i genomsnitt har samma timarbetskostnad som anställda.

Huvudmetod 1

Arbetskostnaden för egenföretagare beräknas utifrån arbetskostnad för företag med anställda.

Metod 1A

Arbetskostnad (Egenföretagare) = Arbetskostnad per timme (Anställda) * Arbetade timmar (Egenföretagare)

Metod 1B

Arbetskostnad (Egenföretagare) = Arbetskostnad per sysselsatt (Anställda) * Antal sysselsatta (Egenföretagare)

Driftsöverskott (Egenföretagare) = Förädlingsvärde (Egenföretagare) - Arbetskostnad (Egenföretagare)

Ett sätt att förfina metod 1 är att matcha egenföretagarna med anställda som delar liknande egenskaper. Till exempel har Freeman 2011 föreslagit en metod där man matchar mot bransch, utbildning, ålder och kön. Detta gör antagandet om samma arbetskostnad per timme eller sysselsatt mindre problematiskt då personerna delar mer karaktäristika i övrigt. En nackdel med denna förfinade metod är att den kräver tillgång till data på mikronivå för matchningen, vilket inte alltid är tillgängligt.

Den andra metoden innebär i stället ett försök att fördela egenföretagares förädlingsvärde på arbetskostnad och driftsöverskott utifrån ett antagande om hur stor andel respektive del utgör för egenföretagarna. En enkel version är att sätta denna andel till ett fast värde, vilket i sin tur bestäms av motsvarande andel för anställda. En fördel med denna typ av ansats är att arbetskostnadsandelen är bunden mellan 0 och 100 procent. Det vill säga driftsöverskottet för egenföretagarna kan inte bli negativt, vilket de kan enligt huvudmetod 1. En nackdel är att huvudmetod 2 inte tar hänsyn till egenföretagarnas arbetsinsats. Om denna skulle skilja sig systematiskt mot de anställda skulle arbetskostnaden per timme eller sysselsatt kunna te sig orealistisk. En metod som brittiska statistikmyndigheten Office for National Statistics (Dunn, Heys och Sidhu 2018) presenterat är att beräkna arbetskostnadsandelen för näringslivet som helhet och sedan applicera denna på förädlingsvärdet för egenföretagarna.

Huvudmetod 2

Arbetskostnaden för egenföretagare beräknas utifrån arbetskostnadsandelen för företag med anställda.

Det kan till exempel göras på följande sätt:

Arbetskostnad (Egenföretagare)= (Arbetskostnad (Anställda) / Förädlingsvärde (Anställda)) * Förädlingsvärde (Egenföretagare)

Driftsöverskott (Egenföretagare) = Förädlingsvärde (Egenföretagare) - Arbetskostnad (Egenföretagare)

En tredje huvudmetod som vi inte kunnat finna i litteraturen är att kombinera företagsekonomiska data med nationalräkenskaperna. Denna metod bygger på tillgängliga data över rörelsemarginaler och rörelseintäkter. Dessa data finns både på år och kvartal i SCB:s företagsekonomiska undersökningar. Det vi utgått ifrån då är att rörelsemarginalen är densamma för företag med anställda som den för egenföretagare och sedan applicerat den på egenföretagarnas rörelseintäkter. En nackdel med denna metod är att den inte tar hänsyn till egenföretagarnas arbetsinsats och kan därmed ge orealistiska resultat för arbetskostnad per timme.

Huvudmetod 3

Arbetskostnaden för egenföretagare beräknas genom att först skatta driftsöverskottet för egenföretagare.

Driftsöverskott (egenföretagare) = Rörelsemarginal (företag med anställda) * Rörelseintäkter (egenföretagare)

Arbetskostnad (egenföretagare) = Förädlingsvärde (egenföretagare) - Driftsöverskott (egenföretagare)

Olika metoder för beräkning av egenföretagarnas arbetskostnad och driftsöverskott utifrån SCB data

I SCB:s nationalräkenskaper (NR) finns inte så mycket data för näringslivet uppdelat på egenföretagare och övriga företag. I stort sett är det bara arbetsinsatsen, dvs arbetade timmar och sysselsatta, som har en uppdelning i egenföretagare och anställda.

I undersökningen Företagens ekonomi (FEK) kan man ta fram resultaträkningsdata uppdelat på icke finansiella bolag (sektor 11) och företagarhushåll (sektor 14). De företag som bedrivs som bolag har anställda medan företagarhushållen i störst utsträckning är egenföretagare (se även faktaruta nedan).

Sektorn företagarhushåll och egenföretagare

De företag som bedrivs som bolag har anställda medan företagarhushållen i störst utsträckning är egenföretagare. Företagarhushållen finns även uppdelade i två undersektorer nämligen Företagarhushåll utan anställda (sektor 142) och Företagarhushåll med anställda (sektor 141). Företagarhushåll utan anställda kan man direkt föra som egenföretagare medan för Företagarhushåll med anställda får man via skattningar göra en uppdelning av de ekonomiska variablerna i en del som rör de anställda och en del som rör egenföretagarna. När man lagt samman sektor 142 med egenföretagardelen i sektor 141 har man ekonomiska data för egenföretagarna. Undersökningen Företagens ekonomi är huvudkällan i NR:s årsberäkningar och bygger på bokslutsdata från alla Sveriges företag.

I denna studie har data från NR och FEK samanvänts för att göra uppdelningen av förädlingsvärdet i arbetskostnad respektive driftsöverskott för egenföretagare. I ett första steg har NR:s förädlingsvärde per bransch fördelats på egenföretagare och anställda med hjälp av fördelningen i FEK för samma branscher. Egenföretagarnas förädlingsvärde varierar mellan 107 till 125 miljarder för åren 2014 och 2023 och motsvarar i genomsnitt 3 till 4 procent av näringslivets förädlingsvärde vilket är betydligt lägre än dess andel av de sysselsatta.

De branscher som har störst förädlingsvärde för egenföretagare är jord- skogsbruk och fiske samt företagstjänster.

Nya skattningar av förädlingsvärden för egenföretagare

| Förädlingsvärde för egenföretagare | |

| Jord-, skogsbruk och fiske (A) | 28 556 |

| Industri (B–C) | 2 842 |

| Bygg, energi (D–F) | 13 325 |

| Handel (G) | 17 715 |

| Transport (H) | 4 890 |

| Hotell och restaurang (I) | 2 237 |

| Företagstjänster (J–N) | 27 320 |

| Utbildning och vård (P–Q) | 4 328 |

| Övriga tjänster (R–T) | 12 192 |

| Totalt | 113 406 |

Beräkningarna visar att förädlingsvärdet för egenföretagarna har utvecklats betydligt svagare än för näringslivet som helhet mellan 2014 och 2023. Det gäller för samtliga branscher förutom för jord-, skogsbruk och fiske där utvecklingen för egenföretagarnas förädlingsvärde varit i stort sett densamma som för hela branschen.

Förädlingsvärdet för egenföretagarna har utvecklats svagare än för näringslivet totalt

Utfall av beräkningarna

De fyra metoderna (M1A till M3) som beskrivs ovan används för att dela upp förädlingsvärdet i arbetskostnad respektive driftsöverskott. Alla beräkningar har genomförts för de 98 branscher som NR:s årsberäkningar är uppdelat i. Förutom att räkna från denna lägsta branschnivå har beräkningar även genomförts för totala näringslivet samt näringslivet uppdelat på varor och tjänster. Eftersom resultaten baserat på olika aggregeringsnivåer ger i stort sett samma utfall för näringslivet som helhet har vi i redovisningen av skattningarna nedan endast redovisat resultat som bygger på beräkningen från de 98 branscherna.

Metod 1A och Metod 1B ger högst arbetskostnad och lägst driftsöverskott. Driftöverskottet utgör i dessa metoder, jämfört med resten av näringslivet, en förhållandevis liten andel av det förädlingsvärde som egenföretagaren genererar och täcker inte kapitalförslitningen.

Lägre vinstandel med metod 1A och 1B

Metod 2 och Metod 3 ger en fördelning av förädlingsvärdet på arbetskostnad och driftsöverskott som är mer lik den för näringslivets anställda. Dessa modeller ger en driftsöverskottsandel mer i linje med näringslivet som helhet. Nackdelen med dessa metoder är att arbetskostnaden per timme är lägre än den som gäller företag med anställda. Metod 2 ger lägst utfall på arbetskostnaden.

Lägre arbetskostnadsandel med metod 2 och metod 3

I diagrammet nedan kan man se driftsöverskottet i förhållande till förädlingsvärdet för hela näringslivet för de fyra metoderna samt den ojusterade vinstandelen. Spegelbilden som inte visas här är arbetskostnadens andel av förädlingsvärdet. Summan av dessa andelar är per definition 100.

Nivåerna på vinstandel skiljer sig något beroende på metod

Även om det finns nivåskillnader följer de olika metoderna varandra. Normerar man de olika metoderna med start 2014 till en vinstandel på 35 procent ser bilden i stort sett likadan ut. Metod 3 är lägst 2023 med 36,5 procent medan Metod 1A är högst med 37,1 procent. Skillnaden motsvarar ett driftsöverskott på cirka 13 miljarder kronor år 2023.

Marginellt annorlunda bild över tid

Kvaliteten i data

Utöver den teoretiska aspekten, är även kvaliteten i den underliggande primärstatistiken en faktor att ta hänsyn till när det gäller valet av metod. I stort behöver man bedöma kvaliteten i följande data (inom parentes visas den metod vilken data används till):

- Egenföretagares och anställdas arbetade timmar (Metod 1A)

- Antalet anställda och egenföretagare (Metod 1B)

- Arbetskostnaderna för näringslivets anställda (Metod 1A och 1B)

- Rörelseintäkter och rörelseresultat för egenföretagare och företag med anställda (Metod 3)

De arbetade timmarna enligt punkt 1 ovan i NR baseras på beräkningar som i stort bygger på data från undersökningen AKU. AKU är en urvalsundersökning med urvalsfel och under senare år har bortfallet ökat. För egenföretagarna, som står för cirka 5 procent av de arbetade timmarna i hela ekonomin, är osäkerheten särskilt stor.

Antalet sysselsatta enligt punkt 2 i NR bygger på data från undersökningen Befolkningens arbetsmarknadsstatus (BAS) vilket är en totalundersökning utan urvals- och bortfallsproblematik. BAS beräkningar av egenföretagare är dock något osäkra eftersom de inte bygger på arbetsgivardeklarationer utan på andra källor såsom exempelvis inkomst- och momsdeklarationer. Det bör även poängteras att måttet antalet sysselsatta inte säger något om omfattningen av hur mycket man jobbar. Jobbar man deltid räknas man också som en sysselsatt person.

Arbetskostnaderna enligt punkt 3 för näringslivets anställda är baserade på registerdata som i olika interna studier på SCB (se exempelvis Registerbaserad ekonomisk statistik med ett FDB-NR register) visat sig hålla väldigt hög kvalitet. Även olika statistikprodukter på SCB kommer ofta till väldigt lika resultat.

Rörelseintäkter och rörelseresultat (punkt 4) bygger på bokslutsdata från Skatteverket samt årsredovisningar och är totalundersökt. Rörelseresultat har dock inte riktigt samma definition som driftsöverskott i NR även om skillnaderna som tidigare beskrivits inte ska överdrivas.

Slutsatser

Det är tänkbart att många egenföretagare inte ser på sin inkomst som en arbetskostnad eller som ett driftsöverskott, utan mer som en total inkomst. Men att inte dela upp egenföretagarnas förädlingsvärde på dessa delar ger skeva utfall för enskilda branscher, och för näringslivet som helhet. Det finns olika metoder för att skatta egenföretagarnas icke mätbara arbetskostnad respektive driftsöverskott. Eftersom det inte är mätbart är det svårt att generalisera vilken metod som är bäst. Olika metoder kan även ge olika utfall för enskilda branscher. De metoder som testats i denna studie är inte särskilt resurskrävande, men alla är inte heller genomförbara utanför SCB eftersom all data som behövs inte publiceras.

De fyra metoderna som använts här ger olika utfall. Trendmässigt följer arbetskostnadsandelen, och därmed också driftsöverskottsandelen varandra, även om nivåerna skiljer sig åt något. De data som finns tillgängliga för att göra beräkningarna ger inte helt rimliga utfall för alla nyckeltal. Huvudmetod 1 ger väldigt litet driftsöverskott för egenföretagare för näringslivet som helhet och för vissa branscher är det till och med negativt. Huvudmetod 2 och 3 ger en mer rimlig fördelning av arbetskostnad och driftsöverskott. Men dessa metoder ger en arbetskostnad per timme eller per sysselsatt för egenföretagare som är lägre än den för anställda. Sammantaget indikerar detta resultat möjligen att arbetade timmar i NR för egenföretagare kan vara något överskattade.

Om man bara skulle utgå från kvaliteten i data är troligen huvudmetod 3 att föredra medan huvudmetod 1 kräver mindre data och är lättare att förstå rent konceptuellt.

Alla beräkningar i denna studie baseras på årsdata. SCB ser goda möjligheter att även göra dessa beräkningar baserat på kvartalsdata men med lite mer modellinslag. Det kommer dock kräva vissa mindre metodutredningar.

Fakta om statistiken

Nationalräkenskaperna

Nationalräkenskaperna (NR) är ett kontosystem som sammanfattar och beskriver vårt lands ekonomiska aktiviteter och utveckling. I nationalräkenskaperna beräknas bland annat bruttonationalprodukten (BNP), reala sektorräkenskaper och finansräkenskaper.

I nationalräkenskaperna finns bland annat data över förädlingsvärde, arbetskostnader, driftsöverskott och arbetsinsatsen som används i denna artikel.

Företagens ekonomi

Företagens ekonomi är en undersökning som bygger på bokslut från samtliga företag i Sverige. Statistiken innehåller företagsekonomiska uppgifter såsom antal företag och antal anställda, nettoomsättning, rörelsekostnader, rörelseresultat, produktions- och förädlingsvärde, tillgångar, brutto- och nettoinvesteringar samt intäkts- och kostnadsuppgifter.

Företagens ekonomi finns med sammanhållande tidsserier från 2000. I denna artikel har data för åren 2014–2023 använts.

Ekonomisk statistik på kvartal

ESK är en undersökning som kvartalsvis belyser näringslivets ekonomiska aktiviteter och utveckling. I ESK beräknas statistik om näringslivets lönsamhet och förädlingsvärde samt fasta bruttoinvesteringar och lagerinvesteringar. ESK bygger på en blandning av administrativa uppgifter från Skatteverkets momsregister och arbetsgivardeklarationer, samt blankettuppgifter från undersökta verksamheter.

ESK används från och med det första kvartalet 2022 som huvudkälla för utvecklingen i näringslivets förädlingsvärden i de kvartalsvisa BNP-beräkningarna. Genom att mäta både näringslivets produktion och insatsförbrukning kan näringslivets förädlingsvärde observeras.

Kontaktperson

Daniel Lennartsson

Tel: 010-479 64 29

E-post: daniel.lennartsson@scb.se

Internationell utblick

Jämförelse mellan Sverige och andra länder – aktuell period

Tillväxt och arbetslöshet högre i Sverige än i EU

Jämförelse mellan Sverige och EU – över tid

Starkare BNP-tillväxt i Sverige än i EU

Fortsatt hög arbetslöshet i Sverige

Industriproduktionen på uppgång i Sverige men i EU som helhet går det trögt

EU:s detaljhandel har återhämtat sig men det är en bit kvar för Sverige

Sveriges inflation faller tillbaka till EU-genomsnittet

De svenska producentpriserna pekar nedåt

Om Sveriges ekonomi – statistiskt perspektiv

Sveriges ekonomi – statistiskt perspektiv ger en bild av läget i den svenska ekonomin. Här finns fördjupande artiklar med utgångspunkt i den ekonomiska statistiken. Vi vänder oss till dem som är intresserade av att följa den ekonomiska utvecklingen.

Publikationen Sveriges ekonomi – statistiskt perspektiv publiceras kvartalsvis.

Konjunkturklockan publiceras månadsvis, med ett uppehåll i juli. SCB:s konjunkturklocka finns här. Den ger en interaktiv presentation av konjunkturläget och riktningen i den svenska ekonomin.

Vi tar gärna emot synpunkter och kan hjälpa till med att ta fram data vid behov. Kontakta oss via e-post på ekstat@scb.se.

Fler diagram med konjunkturindikatorer finns här.

Redaktion:

Caroline Ahlstrand

Monica Andersson

Johannes Holmberg

Kommentarer

För åren 1981–2023 finns definitiva årsberäkningar av BNP. Åren 2024–2025 är än så länge preliminära och grundar sig på kvartalsberäkningarna.