Finansräkenskaperna tredje kvartalet 2025

Hushållen lånade mer under tredje kvartalet

Statistiknyhet från SCB 2025-12-18 8.00

Under det tredje kvartalet 2025 uppgick hushållens likvida sparande till 30 miljarder kronor vilket var en ökning från 17 miljarder under motsvarande kvartal 2024. Under den aktuella perioden har hushållens årliga lånetillväxttakt fortsatt att öka.

- Under årets tredje kvartal ökade hushållen sitt sparande i likvida tillgångar med 13 miljarder kronor jämfört med tredje kvartalet 2024. Köp i fondandelar och noterade aktier var den främsta orsaken till ökningen. Samtidigt som sparandet ökar har hushållen ökat sina lån, säger Camilla Gylfe, nationalekonom på SCB.

Hushållens likvida sparande, det vill säga deras nettotransaktioner i finansiella likvida tillgångar minus nettoupplåning , uppgick under årets tredje kvartal till 30 miljarder kronor vilket är 13 miljarder högre jämfört med motsvarande kvartal föregående år.

Under tredje kvartalet 2025 nettoköpte svenska hushåll fondandelar till ett värde av 27 miljarder kronor, vilket är en ökning med 15 miljarder kronor jämfört med motsvarande kvartal föregående år. De ökade även sina nettoköp av noterade aktier vilka uppgick till 5 miljarder kronor, en ökning på 7 miljarder jämfört med tredje kvartalet 2024. Samtidigt gjorde hushållen nettouttag från bankkonto till ett värde av 5 miljarder vilket bidrog till en minskning av det likvida sparandet.

Hushållens likvida sparande, beståndsdelar och total, miljarder kronor

Hushållens nettoupptagning av lån

De svenska hushållens nettoupptagning av lån, det vill säga summan av nya lån minus amorteringar, uppgick till 40 miljarder kronor under det tredje kvartalet 2025. Det innebär en ökning med 19 miljarder jämfört med motsvarande kvartal föregående år. Den årliga tillväxttakten av hushållens lån steg till 2,5 procent under kvartalet, vilket kan jämföras med 2,2 procent kvartalet innan.

- Trots att hushållen lånat mer de senaste kvartalen är det en bra bit kvar till nivån innan inflationen och räntorna gick upp. Mellan 2015 till 2020 ökade hushållen sina lån med runt 60 miljarder per kvartal och under pandemin gick det upp ytterligare. De två senaste kvartalen har vi sett hushållen öka sina lån med ca 40 miljarder per kvartal, säger Jonas Hallberg, nationalekonom på SCB.

Hushållens nettoupptagning av lån, miljoner kronor

Hushållens sparande fortsatt högt

Efter inflationstryck och reallönesänkningar under framför allt 2022 och 2023 kunde man i finansräkenskaperna se ett ökat sparande från hushållen. Samtidigt som utvecklingen av reallönerna har varit positiv de senaste fem kvartalen är det svårt att se en tydlig trend i det likvida sparandet.

Hushållens likvida sparande och reallöner (KPI)

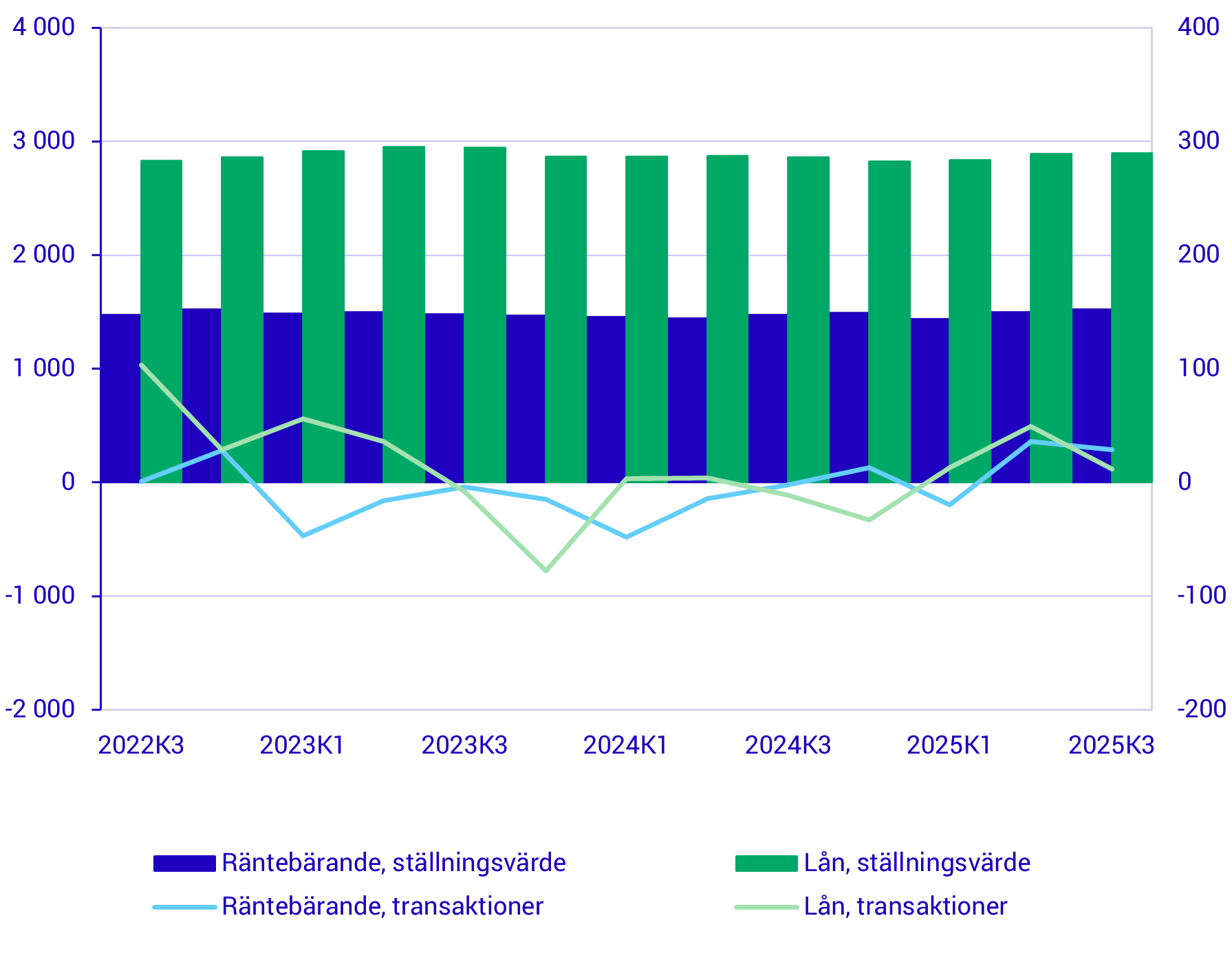

Icke-finansiella bolags finansiering

Under det tredje kvartalet 2025 finansierade sig icke-finansiella bolag med en nettoupplåning, det vill säga nytagna lån minus amortering, hos monetära finansinstitut till ett värde av 12 miljarder kronor. Förgående år motsvarande kvartal var värdet -11 miljarder kronor, vilket betyder att bolagen då amorterade mer än vad de lånade.

Finansieringen genom räntebärande värdepapper, nyemissioner minus förfall och återköp, uppgick under tredje kvartalet 2025 till 19 miljarder kronor. Motsvarande kvartal året innan minskade de sin räntebärande värdepappersskuld med 2 miljarder kronor.

De totala lånen hos monetära finansinstitut uppgick vid utgången av kvartalet till 2 898 miljarder kronor. Värdet på emitterade räntebärande värdepapper uppgick till 1 524 miljarder kronor.

Icke-finansiella bolags finansiering via räntebärande värdepapper och lån, transaktioner och ställningsvärden, mdkr

Revideringar

I samband med publiceringen av finansräkenskaperna för tredje kvartalet 2025 har revideringar gjorts tillbaka till 2019 i syfte att förbättra statistiken där nya uppgifter blivit tillgängliga. Revideringarna påverkar både tidsserierna för år och kvartal.

Statens repor och långfristiga lån har reviderats tillbaka till 2019 till följd av tidigare felaktig instrumentklassificering.

Statens skatteperiodiseringar mot hushåll och företag har reviderats med nya uppgifter från Ekonomistyrningsverket (ESV) från 2024.

Sektor utlandet har reviderats tillbaka till 2019 med nya uppgifter från Betalningsbalansen där utfall för årsenkäten för direktinvesteringar har resulterat i revideringar i finansiella transaktioner och ställningsvärden.

Data för emitterade räntebärande värdepapper har reviderats tillbaka till 2019, med framför allt större revideringar för banker och bostadsinstitut. Emitterade räntebärande värdepapper för investeringsfonder har implementerats i finansräkenskaperna för första gången.

Definitioner och förklaringar

I statistiknyheten refereras det till det likvida sparandet för hushållen. Det beräknas som skillnaden mellan transaktioner i finansiella tillgångar och skulder exklusive periodiseringar (skatteperiodiseringar, tjänstepensioner och övriga försäkringstekniska avsättningar). Se finansräkenskapernas kvalitetsdeklaration, avsnitt variabler 1.2.2, för mer information.

Finansräkenskaperna syftar till att ge information om finansiella tillgångar och skulder samt förändringar i finansiellt sparande och finansiell förmögenhet för olika samhällssektorer. Statistiken redovisas i löpande priser och tar inte hänsyn till inflation.

Finansräkenskapernas finansiella sparande beräknas som skillnaden mellan transaktioner i finansiella tillgångar och skulder. I de reala sektorräkenskaperna, som liksom finansräkenskaperna är en del av nationalräkenskaperna, beräknas finansiellt sparande som skillnaden mellan intäkter och kostnader. Finansräkenskaperna och de reala sektorräkenskaperna bygger emellertid på olika källor, vilket ger upphov till skillnader mellan produkterna.

I finansräkenskaperna beräknas statsskulden annorlunda jämfört med det mått på statsskulden som oftast redovisas och som beräknas enligt konvergenskriterierna, den så kallade Maastrichtskulden. I definitionen av Maastrichtskulden ingår inte alla finansiella instrument, instrumenten redovisas i nominellt värde och skulderna för statlig förvaltning är konsoliderade. Statsskulden i finansräkenskaperna är inte konsoliderad och inkluderar alla finansiella instrument till marknadsvärde.

Sektorn statlig förvaltning inkluderar utöver de statliga myndigheterna även vissa statliga stiftelser och vissa statligt ägda bolag. Statlig förvaltning inkluderar inte enheter inom ålderspensionssystemet. De utgör istället sektorn sociala trygghetsfonder. Kommunal förvaltning inkluderar primärkommunala myndigheter, regionmyndigheter (tidigare landstingsmyndigheter), kommunalförbund samt vissa kommunala stiftelser och vissa kommun- eller regionägda bolag.

Mer information: Nationalförmögenheten

I samband med publiceringen av finansräkenskaperna publiceras även nationalförmögenheten som innehåller årsdata för både reala och finansiella tillgångar. De finansiella tillgångarna och skulderna hämtas från finansräkenskaperna och är därmed konsistenta med de värden som publiceras i finansräkenskaperna.

För ytterligare information se: