Fördjupning | Sveriges ekonomi

Större aktieinnehav har ökat risken i försäkringsbolagens placeringstillgångar

Senast uppdaterad: 2023-02-14

Försäkringsbolagens risk har ökat under de senaste 14 åren då andelen av innehaven i mer riskfyllda tillgångar som aktier och fonder stigit. Samtidigt har andelen innehav i räntebärande värdepapper minskat.

Försäkringar fyller en stor och viktig roll i samhället genom att skydda individer och företag mot oförutsägbara risker. Genom att betala in en premie delar försäkringstagaren risken med andra. Förutom att erbjuda försäkringar till försäkringstagare arbetar även försäkringsföretagen med att förvalta sina tillgångar. Denna artikel beskriver hur försäkringsföretagens kapitalplaceringar har förändrats från 2008 till och med tredje kvartalet 2022.

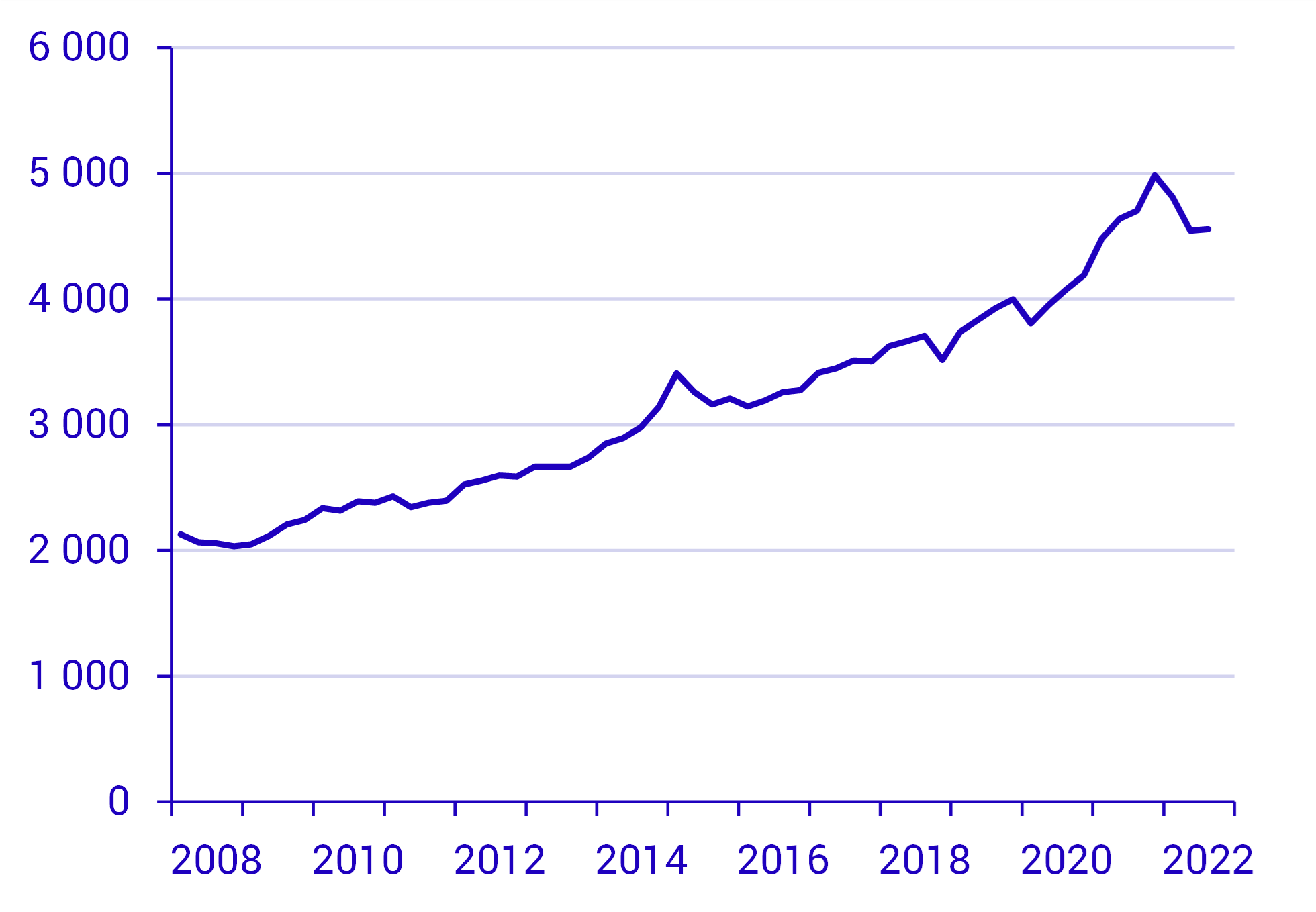

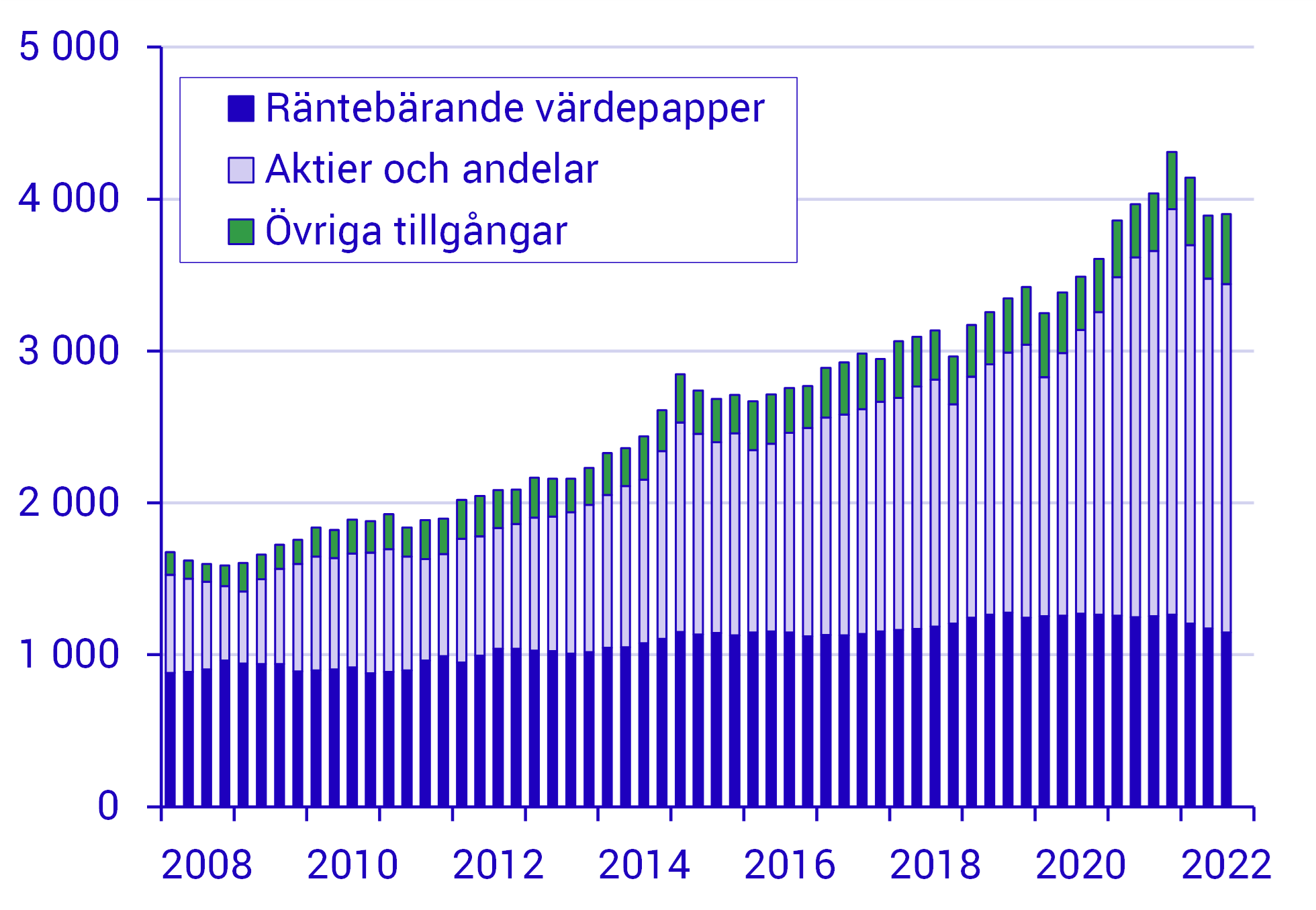

Fjärde kvartalet 2008 förvaltade försäkringsbolagen ett kapital på strax över 2 000 miljarder kronor. Vid utgången av 2021 hade värdet på tillgångarna ökat till nästan 5 000 miljarder. Under de tre första kvartalen 2022 föll dock tillgångarna med 9 procent. Innehav förvaltade under ramen för fondförsäkringsprodukter har exkluderats i denna artikel då besluten och därmed risken där ligger hos kontoinnehavaren och inte på försäkringsbolaget. Däremot ingår depåförsäkring i artikeln. Se faktarutan.

Efter en lång period med uppgång sjönk värdet på innehaven under 2022

Försäkringsbolagens kapitalplaceringar (exklusive fondförsäkring), miljarder kronor

Källa: Försäkringsföretagens kapitalplaceringar (SCB)

Börsfall och ränteuppgång 2022

En stor del i tillväxten i försäkringsbolagens tillgångar beror på att värdet på aktier och fonder har stigit under perioden. Stockholmsbörsen steg exempelvis med över 400 procent från december 2008 till december 2021. Efter många år av börsuppgång föll dock aktiemarknaderna i världen kraftigt under 2022. Stockholmsbörsen tappade 25 procent.

Under de tre första kvartalen 2022 föll försäkringsbolagens tillgångar med 9 procent.

Stockholmsbörsen gick starkt mellan 2008 och 2021

Stockholmsbörsen. OMX All-share. Index 1995-12-29=100. Månadsvisa stängningskurser

Källa: Macrobond

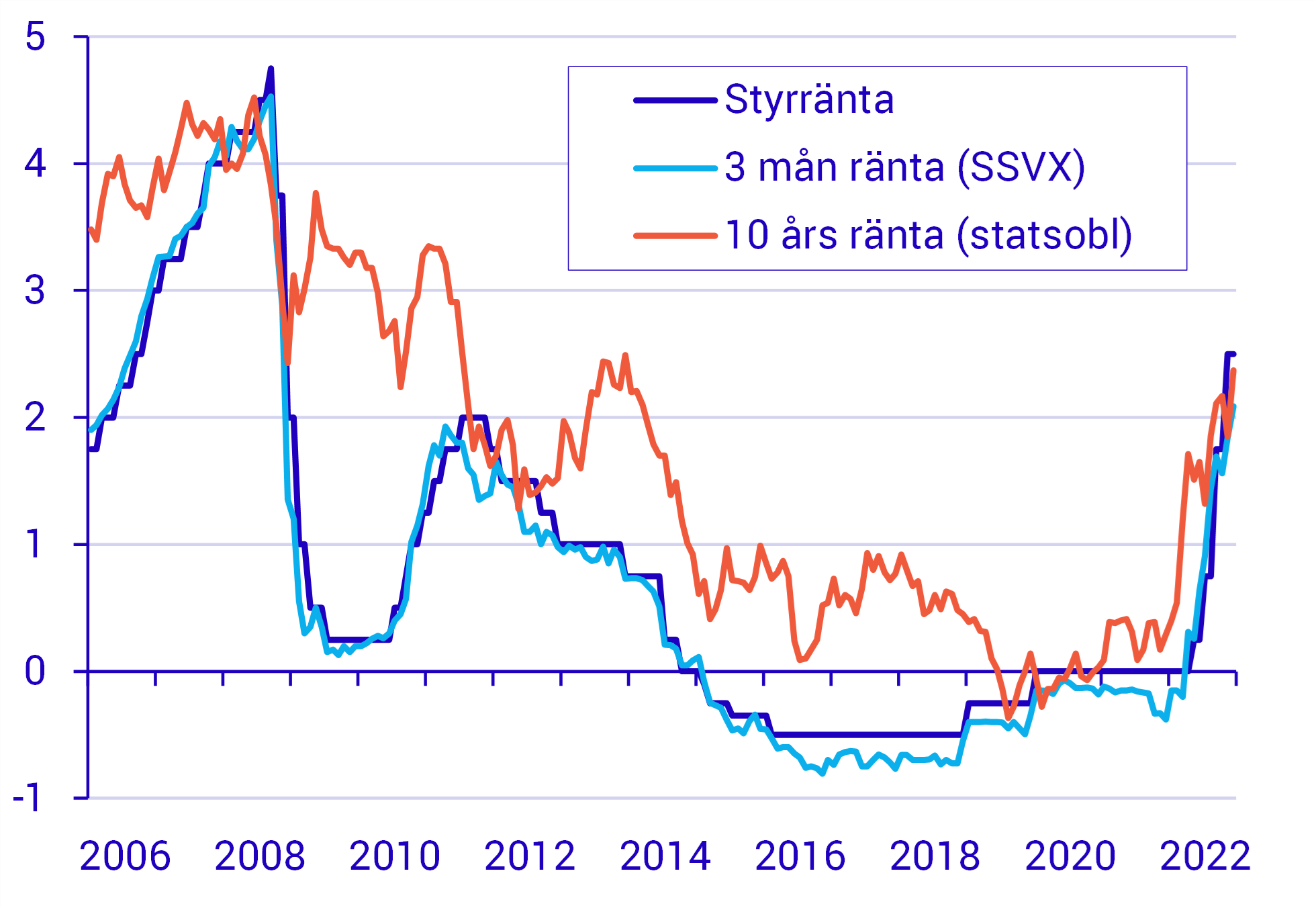

En annan betydande faktor som påverkar värdet på kapitalplaceringarna är räntorna. Under så gott som hela den studerade perioden har räntorna varit låga. Men under fjolåret ändrades detta.

För att få bukt med den högsta inflationen sedan 1990 höjde Riksbanken styrräntan med 250 punkter under 2022. I takt med att styrräntan steg har räntorna på obligationer stigit tillsammans med förväntningarna om ännu högre räntor i framtiden. Stigande räntor påverkar värdet på obligationer negativt.

Före 2022 hade vi flera år med låga räntor

Riksbankens styrränta, samt marknadsräntor på statens emitterade värdepapper med kort och lång löptid, procent

Källa: Riksbanken

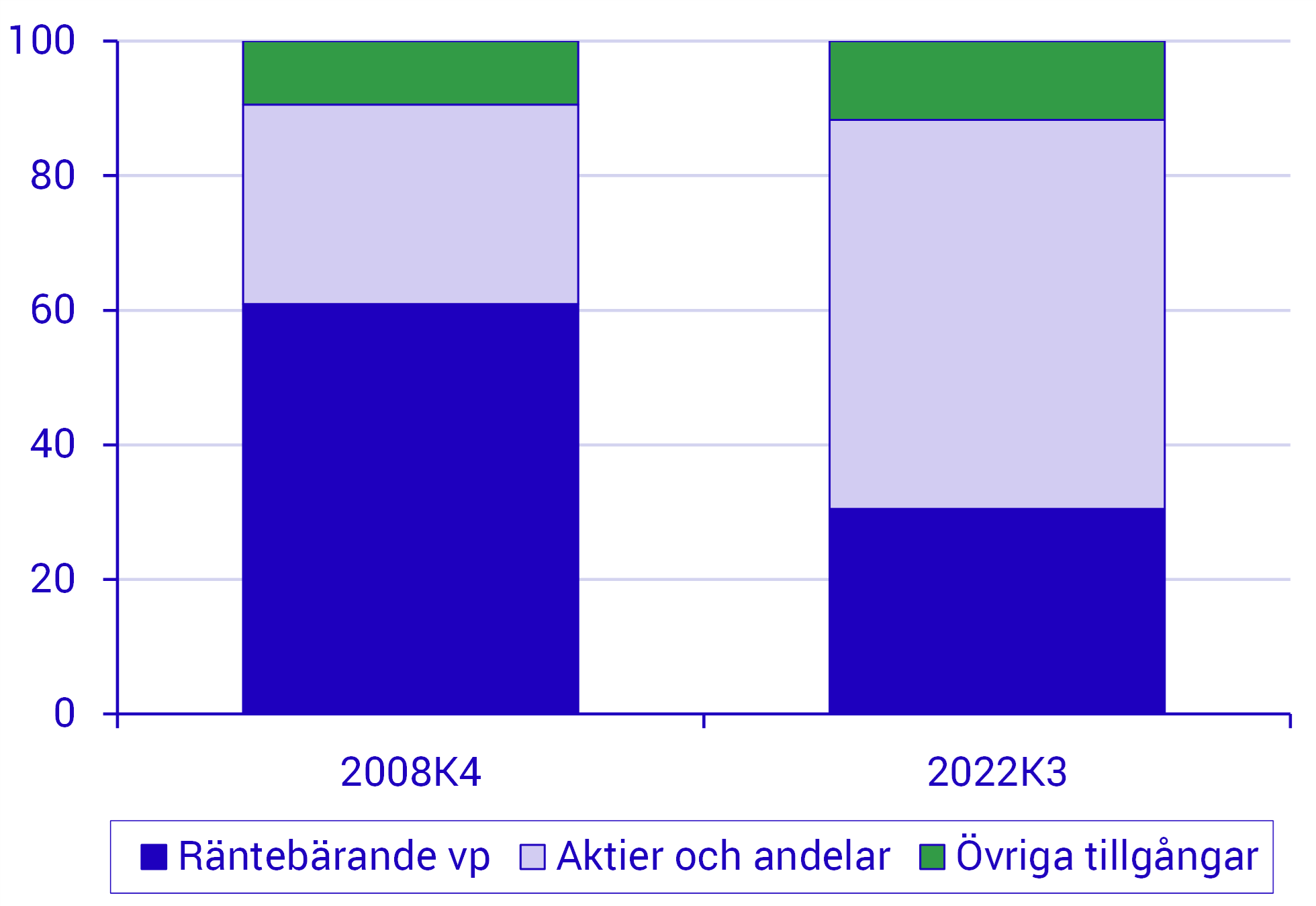

Placeringarna är tungt viktade mot aktier

När styrräntan sänktes under det fjärde kvartalet 2008 började räntan på statsobligationer pressas ned. I takt med att börsen vände upp ökade efterfrågan på aktier, så även hos försäkringsföretagen. Fjärde kvartalet 2008 låg drygt 60 procent av portföljen i räntebärande värdepapper. Vid utgången av tredje kvartalet 2022 hade den andelen krympt till 30 procent. Under samma tidsperiod har andelen aktier och andelar ökat från 30 till knappt 60 procent.

Andelen aktier och andelar har ökat i försäkringsbolagens kapitalplaceringar

Försäkringsbolagens kapitalplaceringar (exklusive fondförsäkring), andelar i procent

Källa: Försäkringsföretagens kapitalplaceringar (SCB)

Avkastningen sjönk 2022

Börsfallet tillsammans med ett lägre värde på obligationerna påverkade försäkringsbolagens totalavkastning negativt under 2022.

Totalavkastningen är ett mått på värdeförändring och direktavkastning på de tillgångar som förvaltas av försäkringsföretagen för försäkringstagarnas räkning. Avkastningen på livförsäkringsföretagens tillgångar är betydelsefull eftersom den påverkar nivån på de framtida utbetalningarna av privat pension och tjänstepension.

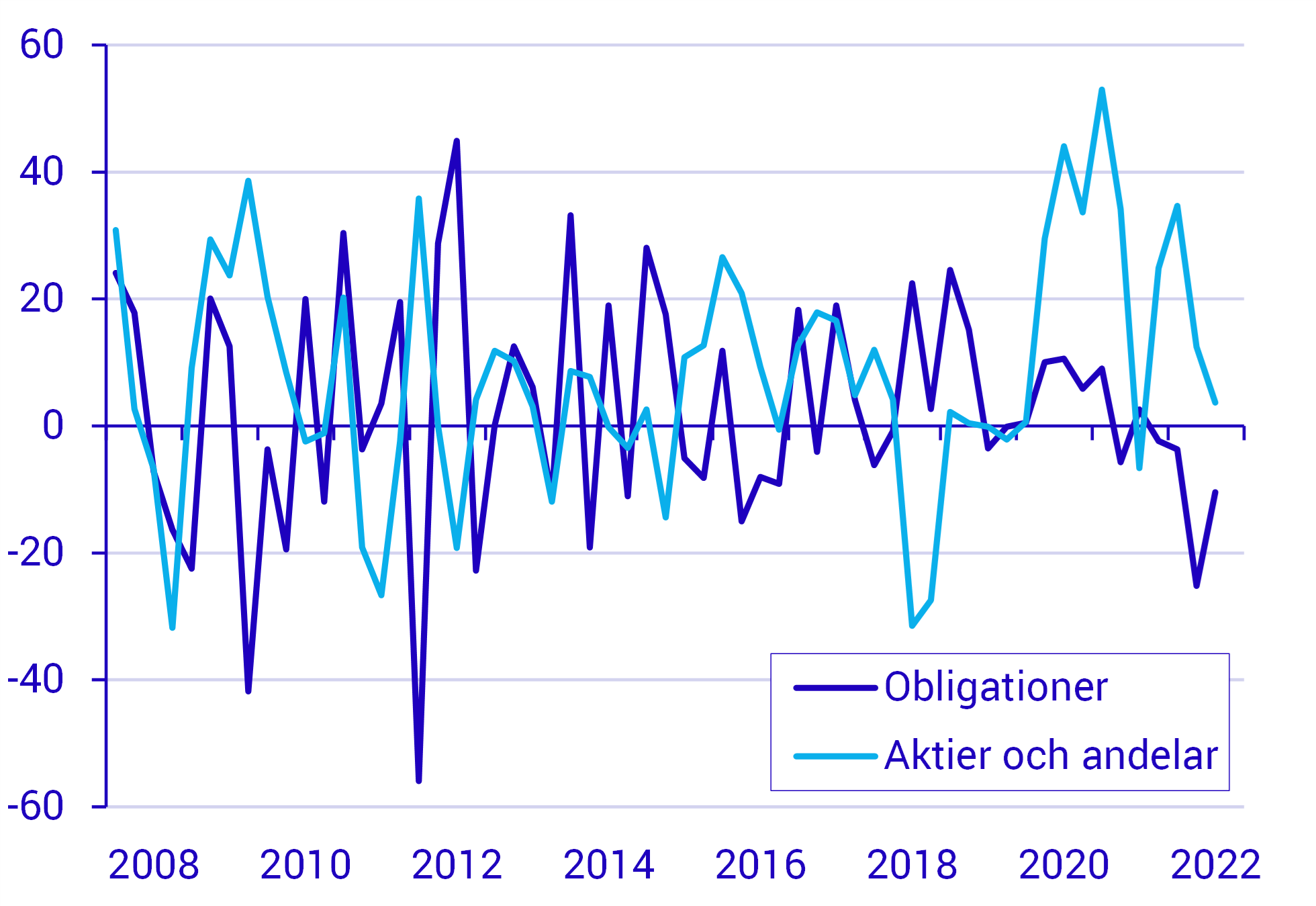

Försäkringsbolagen har köpt aktier och fonder

Det är inte bara värdeförändringen som drivit upp försäkringsbolagens marknadsvärderade tillgångar. Sedan 2008 har försäkringsbolagen netto köpt räntebärande värdepapper för 140 miljarder kronor och aktier och andelar för 480 miljarder kronor.

Att försäkringsbolagen har köpt betydligt mer aktier och andelar än räntebärande papper är extra tydligt sedan coronapandemins utbrott. Netto, köp minus försäljning, köpte försäkringsbolagen aktier och andelar för 264 miljarder kronor mellan första kvartalet 2020 till tredje kvartalet 2022. Försäljningar och förfall av räntebärande värdepapper var samtidigt större än köpen. Det innebär att försäkringsbolagens innehav i räntebärande värdepapper minskade både som andel och i absoluta tal.

Försäkringsbolagen har köpt mer aktier och fondandelar än man sålt på senare år

Försäkringsbolagens nettotransaktioner (köp minus försäljning eller förfall) av obligationer respektive aktier och andelar, miljarder kronor per kvartal

Källa: Försäkringsföretagens kapitalplaceringar (SCB)

Större andel aktier och fonder i livbolagens portfölj innebär ökad risk

Merparten av försäkringsbolagens tillgångar förvaltas av livbolagen. I slutet av 2008 utgjorde 30 procent av livbolagens portfölj tillgångar i aktier och andelar. Den andelen har ökat kraftigt och tredje kvartalet 2022 utgjordes knappt 60 procent av livbolagens portfölj av aktier och andelar.

Andelen aktier har ökat i livbolagens kapitalplaceringar

Livbolagens kapitalplaceringar (exklusive fondförsäkring), miljarder kronor

Källa: Försäkringsföretagens kapitalplaceringar (SCB)

Att andelen aktier och fonder har ökat i försäkringsbolagens tillgångsportföljer innebär att även risken ökat då värdet på aktier och fondandelar snabbt både kan falla och stiga.

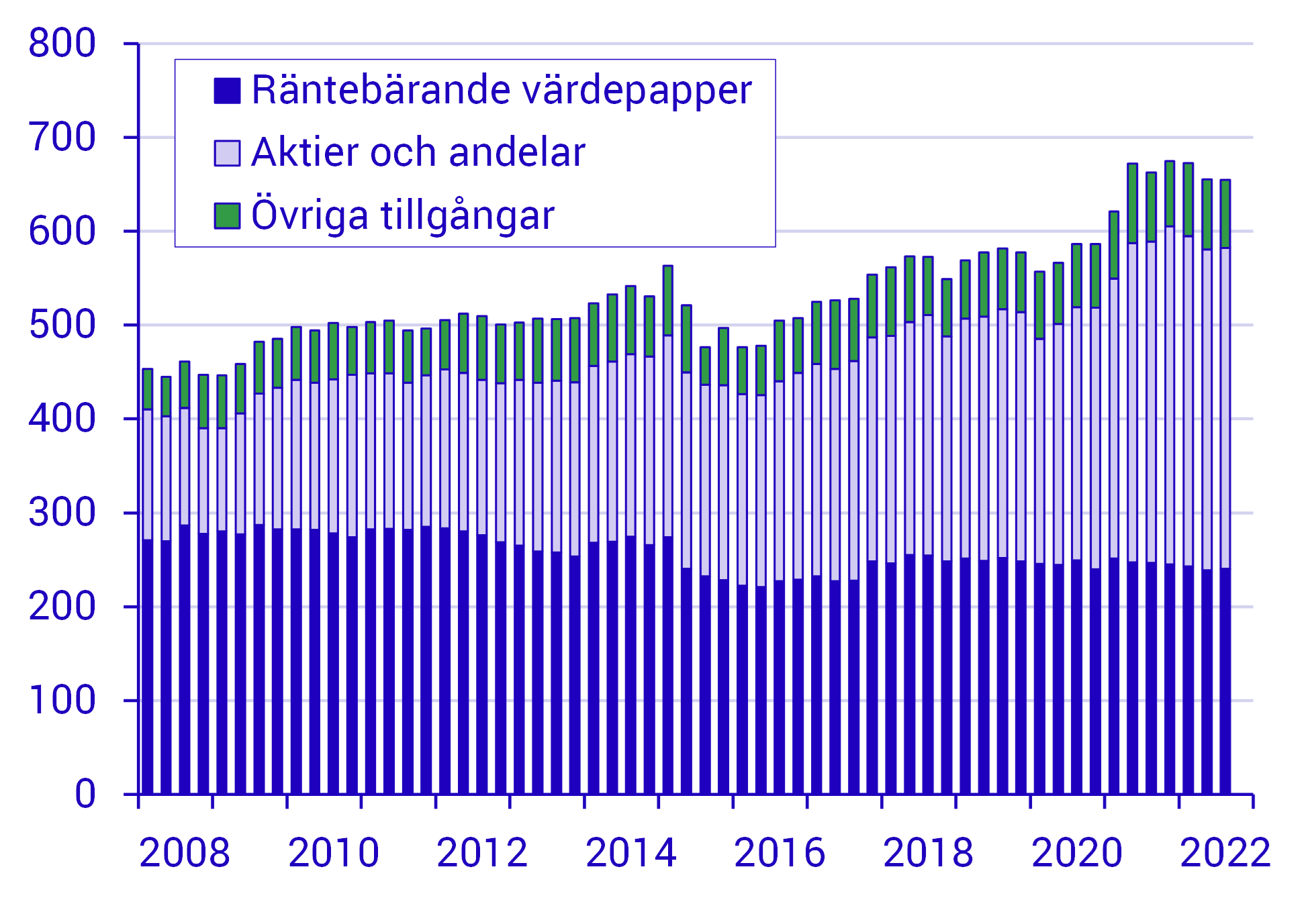

Även skadebolagen har minskat sina innehav i räntebärande värdepapper

Skadeförsäkringsbolag har en kortare placeringshorisont och förväntas därmed ha en lägre riskprofil. Det innebär att andelen räntebärande värdepapper vanligtvis är högre än för livbolagen. Sammantaget har skadebolagens tillgångar ökat med nära 50 procent sedan finanskrisen 2008 och uppgick till 655 miljarder kronor vid utgången av det trejde kvartalet 2022. Under samma tidsperiod har livbolagens tillgångar ökat med nästan 150 procent.

Räntebärande värdepapper utgjorde drygt 60 procent av portföjlen fjärde kvartalet 2008, men andelen har minskat och var mindre än 40 procent tredje kvaralet 2022. Även i absoluta tal har värdet på räntebärande värdepapper i portföljen minskat till förmån för aktier. Skadebolagens tillgångar i räntebärande värdepapper har minskat från 278 miljarder kronor fjärde kvartalet 2008 till 240 miljarder kronor tredje kvartalet 2022.

Andelen aktier har ökat i skadebolagens kapitalplaceringar

Skadebolagens kapitalplaceringar, miljarder kronor

Källa: Försäkringsföretagens kapitalplaceringar (SCB)

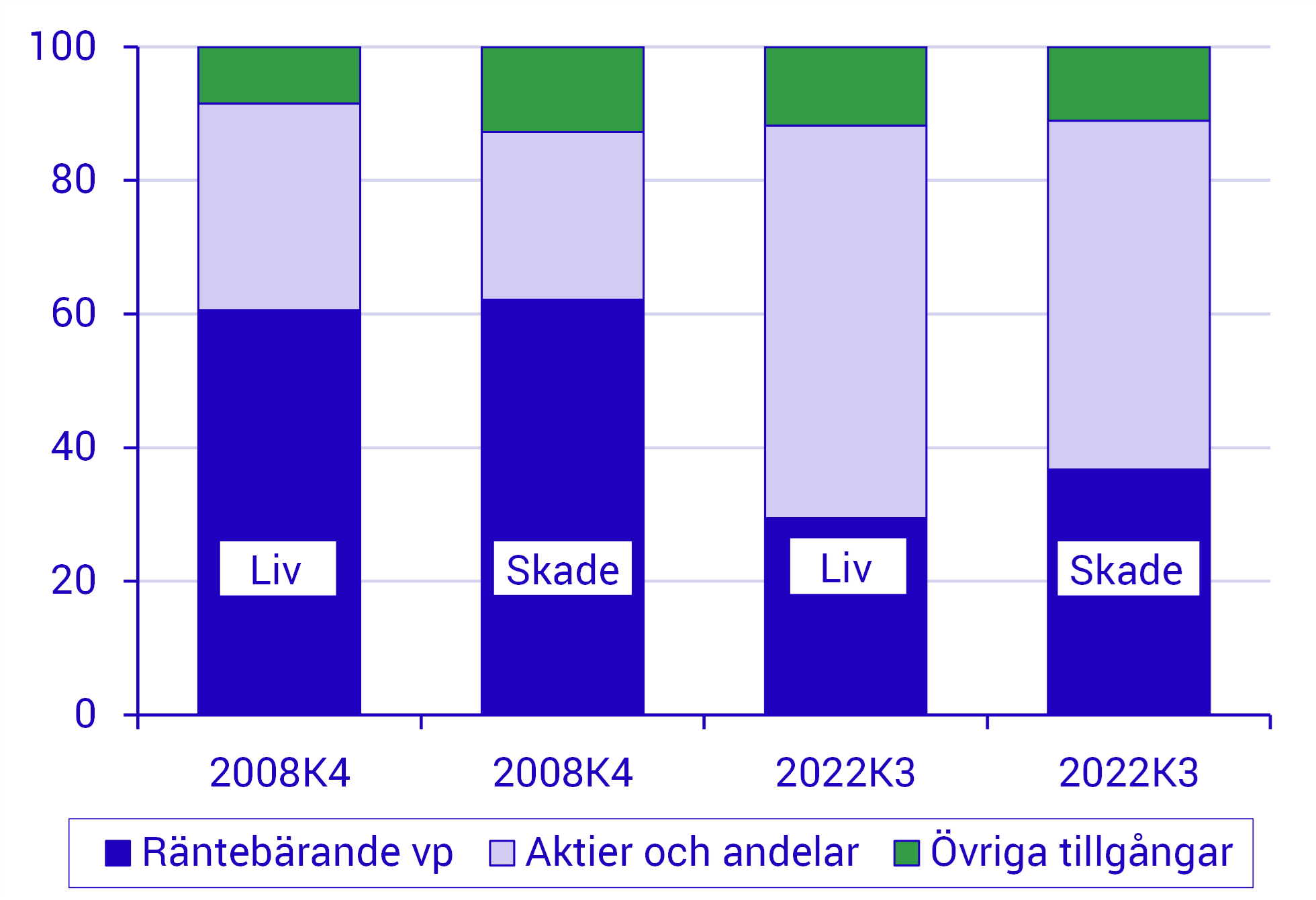

Denna artikel visar således att både livbolagen och skadebolagen numera har en högre andel aktier och andelar än räntebärande värdepapper i portföljen. Andelen aktier och andelar är dock fortsatt lägre hos skadebolagen än hos livbolagen.

Skadebolagen har en något högre andel räntebärande värdepapper än livbolagen

Försäkringsbolagens kapitalplaceringar (exklusive fondförsäkring) uppdelat på livbolag respektive skadebolag, andelar i procent

Källa: Försäkringsföretagens kapitalplaceringar (SCB)

Fakta om statistiken:

Statistiken i denna artikel baseras på Försäkringsföretagens kapitalplaceringar.

Försäkringsföretagens kapitalplaceringar (scb.se)

Data rapporteras in från bolagen till Finansinspektionen. Finansinspektionen överför rapporterna till SCB som granskar och publicerar.

Statistiken omfattar försäkringsbolag med balansomslutning på mer än 1 miljard kronor. Statistiken innehåller ställningssvärden till marknadsvärde per sista kalenderdag.

Försäkringsbolagen utgörs av liv- samt skadebolag. Tjänstepensionsföretag ingår normalt i populationen försäkringsbolag, men är exkluderade i denna artikel.

Fondförsäkring är exkluderad ur denna artikel då förvaltningen och risken ligger på kontoinnehavaren och inte på försäkringsbolaget. Däremot ingår depåförsäkring, där risken också ligger hos kontoinnehavaren, på grund av att data inte finns tillgängligt för hela tidsperioden.

Livbolagen är betydligt större än skadebolagen. Under den undersökta perioden låg 78–86 procent av värdet på de förvaltade tillgångarna i försäkringssektorn, exklusive fondförsäkring men inklusive depåförsäkring, hos livbolagen.

En stor skillnad i livbolagens investeringsstrategi är att premierna som betalas in förvaltas över en längre tidshorisont och kan därmed placeras i tillgångar med högre risk som förväntas ge en högre avkastning över tid.

Premier som förvaltas av skadeförsäkringsbolag investeras på en kortare tidshorisont då det löpande behöver finnas lättillgängligt kapital för skadeutbetalningar när försäkringstagare ska kompenseras.

Med räntebärande värdepapper menas penningmarknadsinstrument, obligationer, förlagsbevis och konverteringslån samt upplupna ränteintäkter.

Med aktier och andelar menas noterade aktier, onoterade aktier, investeringsfonder och teckningsoptioner samt andra ägarandelar.

Med övriga tillgångar menas kassa och banktillgodohavanden, lån, byggnader och mark, derivat, repor och övriga finansiella placeringar.