Miljöräkenskaper - Totala miljöskatter 2022 och miljöskatter per bransch 2021

Miljöskatteintäkterna minskar 2022

Statistiknyhet från SCB 2023-06-01 8.00

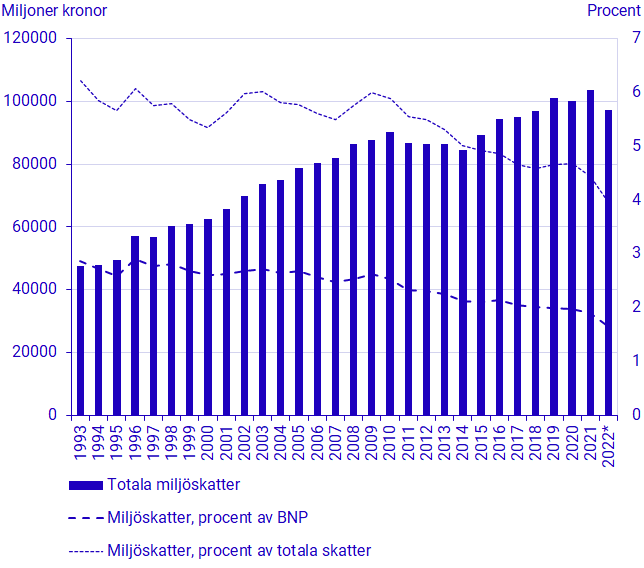

Intäkterna från miljöskatter uppgår till 97 miljarder kronor 2022 vilket är en minskning med 6,5 miljarder kronor jämfört med året innan. Hushållen bidrar mest till intäkterna, främst genom energiskatter.

Under 2022 uppgår statens miljöskatteintäkter till 97 miljarder kronor. Det motsvarar ungefär 1,6 procent av Sveriges BNP. Statens miljöskatteintäkter minskar med 6,5 miljarder kronor 2022 jämfört med 2021. Det beror framför allt på minskade intäkter från energiskatt på bränslen och mindre intäkter från skatt på elektricitet. Däremot är intäkterna från utsläppsrätter tre gånger högre år 2022 jämfört med 2021.

- Intäkterna från utsläppshandeln har ökat flerfaldigt efter prisökningar på utsläppsrätter. Men sett till totalen så utgör utsläppshandel fortfarande en liten del av miljöskatterna, säger Dimitra Kopidou, analytiker på SCB:s miljöräkenskaperna.

Sett till hela tidsperioden 1993–2022 har de totala miljöskatteintäkterna mer än fördubblats. Miljöskatteintäkterna som procent av BNP och procent av totala skatter har dock en nedåtgående trend sedan 1993, vilket innebär att miljöskatterna inte ökat i samma takt som ekonomin och det totala skattetrycket.

Pandemin som pågått under stora delar av 2020 och 2021 har påverkat storleken på intäkterna från vissa miljöskatter, exempelvis minskade intäkterna från flygskatten på grund av minskat flygande. År 2022 är flygskatten tillbaka på nästan samma nivå som åren innan pandemin.

* BNP och totala skatter är preliminära.

Miljöskatteintäkterna kommer främst från energiskatter

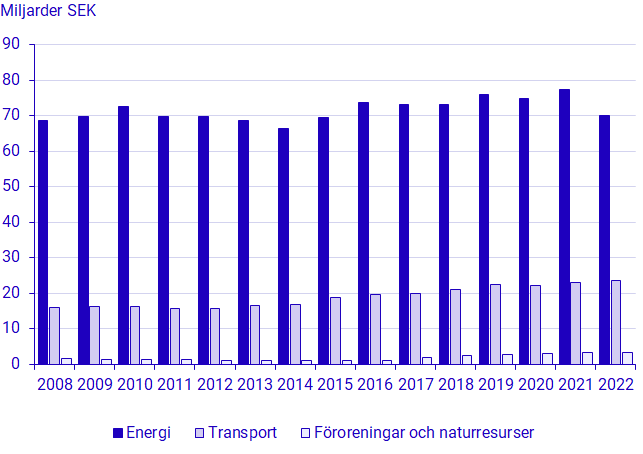

Miljöskatterna delas in i energiskatter, transportskatter, skatter på föroreningar och skatt på naturresurser. Största intäkterna kommer från de energirelaterade skatterna. De utgör 72 procent av de totala miljöskatterna 2022 och de består bland annat av energiskatt på bränslen, koldioxidskatt och elektricitetsskatt. Därefter kommer transportskatter som bland annat består av flygskatt, fordonsskatt, trängselskatt och skatt på trafikförsäkringspremier. Transportskatterna utgör 24 procent av de totala miljöskatteintäkterna 2022.

Hushållen bidrar mest till intäkterna genom koldioxid- och energiskatten

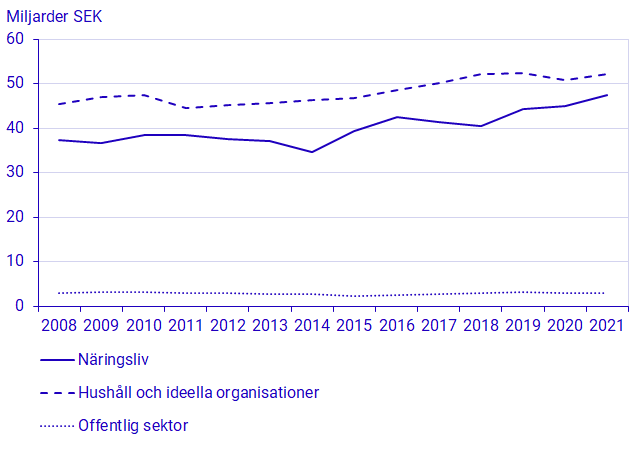

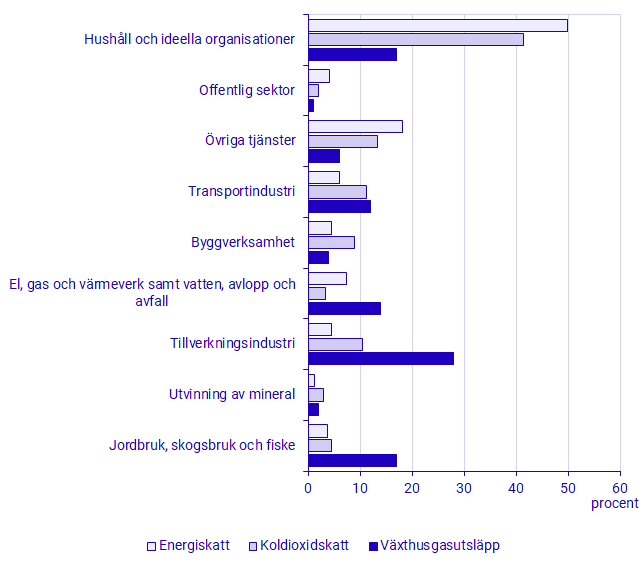

Det senaste tillgängliga året för de branschfördelade miljöskatterna är 2021, under vilket hushållen fortsatt betalar ungefär hälften av alla miljöskatter. Hushållen betalar 41 procent av koldioxidskatten och 50 procent av energiskatten under 2021, medan de står för 17 procent av Sveriges ekonomis växthusgasutsläpp samma år.

Tillverkningsindustrin står för 28 procent av Sveriges växthusgasutsläpp 2021 och betalar 11 procent av koldioxidskatten och 4 procent av energiskatten. Diskrepansen beror på särskilda undantag från energi- och koldioxidskatter för tillverkningsindustrin.

Information om ändringar och revidering

I produktionen av miljöskatter år 2023 adderades fyra nya enskilda skatter: Kemikalieskatt, skatt på trafikförsäkringspremie, flygskatt och trängselskatt. Dessa har tidigare redovisats under ”övriga miljöskatter”.

I samband med produktion år 2023 reviderades också elskatten för vatten, avlopp, avfall och återvinningssektorn samt branschaggregatet för kultur, bibliotek, sport, fritid och nöje för åren 2008–2014.

Definitioner och förklaringar

Den definition av en miljöskatt som används vid SCB är utarbetad av Eurostat och OECD. Den återfinns i den globala statistiska standarden för miljöräkenskaper SEEA Central Framework och möjliggör komparativa studier mellan olika länder. Eurostats definition av en miljöskatt lyder:

“A tax whose tax base is a physical unit (or a proxy of a physical unit) of something that has a proven, specific negative impact on the environment, and which is identified in ESA as a tax."

Enligt definitionen är det alltså skattebasen som avgör om skatten är en miljöskatt, inte dess motiv eller namn. ESA avser European System of Accounts och avser riktlinjerna för beräkning av nationalräkenskaper.

Nästa publiceringstillfälle

Juni 2024.

Använd gärna fakta ur den här statistiknyheten men kom ihåg att ange Källa: SCB.