Fördjupning | Sveriges ekonomi

Bostadsrättsföreningar kan få fortsatt stigande räntekostnader

Senast uppdaterad: 2024-01-18

Inom de närmaste åren förfaller en stor del av bostadsrättsföreningarnas lån som tidigare bundits på låga räntenivåer. Stigande räntekostnader innebär att många föreningar kan bli tvungna att höja avgifterna för hushållen. Statistiken visar att det är de yngre bostadsrättsföreningarna som både är högst belånade och har en högre ränta på sina lån.

Vid utgången av 2022 bodde 23 procent av de svenska hushållen i en bostadsrätt. Hushållen äger andelar i dessa bostadsrättsföreningar och betalar en avgift till föreningen, vanligtvis på månadsbasis. Avgiften täcker föreningens löpande kostnader som består av ränteutgifter, underhåll och förvaltning och mycket annat. Ränteutgifterna är vanligtvis en stor post för föreningen och därmed indirekt för dess medlemmar. Höga räntor påverkar bostadsrättsföreningarnas ekonomi negativt och kan leda till att de behöver höja avgifterna.

En bostadsrättsförenings tillgångar utgörs till stor del av fastigheter medan skulderna till största delen är banklån. Denna artikel handlar om bostadsrättsföreningarnas lån i banker och andra finansinstitut och baseras på uppgifter från SCB:s kreditdatabas (KRITA). Detta ska inte förväxlas med hushållens bostadslån som ej ingår här. Artikeln gör dock i vissa avsnitt en jämförelse mellan dessa två.

I spåren av de räntehöjningar som skett sedan i början av 2022 har hushåll och företag fått en mer ansträngd ekonomi på grund av högre räntekostnader. I denna artikel tittar vi närmare på hur dessa räntehöjningar kan komma att fortsatt påverka bostadsrättsföreningarnas ekonomi, vilket indirekt påverkar hushållens ekonomi genom höjda avgifter. I artikeln beskrivs bostadsrättsföreningarnas lån utifrån bland annat ålder, belåningsgrad och räntekänslighet.

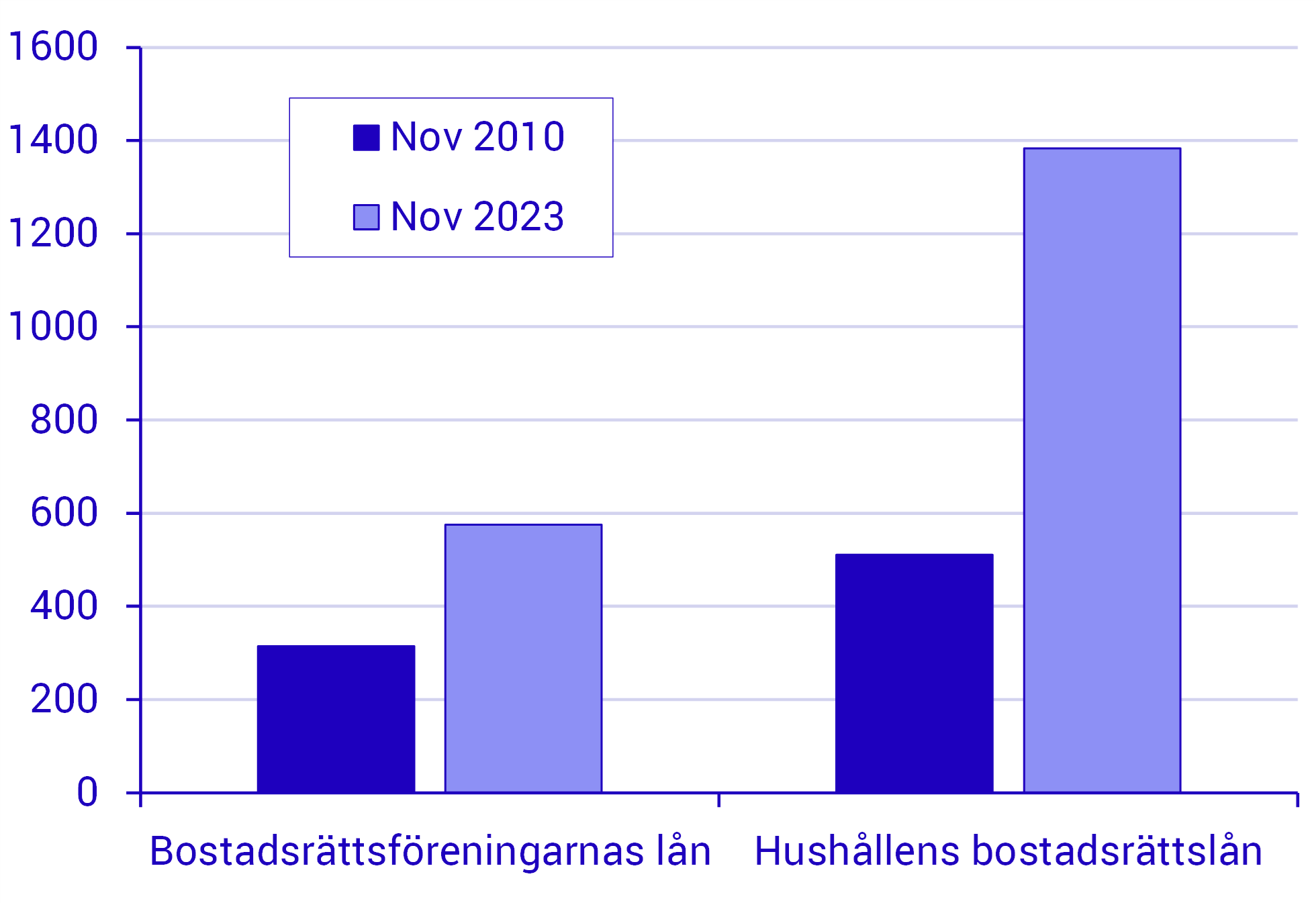

Hushållens lån har ökat mer än bostadsrättsföreningarnas lån

Vid utgången av november 2023 hade bostadsrättsföreningar i Sverige lån på totalt 575 miljarder kronor. Det är nästan en fördubbling jämfört med november 2010 då lånen uppgick till 314 miljarder. Även om lånen för föreningarna har ökat så har de ökat i mycket mindre utsträckning än hushållens bostadsrättslån, alltså lån till privatpersoner med bostadsrätt som säkerhet. Dessa lån har nästan tredubblats under samma period.

Högre lånestock för bostadsrättsföreningar och hushåll

Utlåning till bostadsrättsföreningar samt hushållens bostadsrättslån, miljarder kronor

Källa: Finansmarknadsstatistik (SCB)

De flesta bostadsrättsinnehavare har kostnader både för sina egna bostadsrättslån men också en indirekt kostnad för föreningens lån. Ett högre ränteläge leder till både en högre ränteutgift för det egna lånet men kan också innebära en högre avgift till föreningen beroende på hur föreningens ekonomiska situation ser ut.

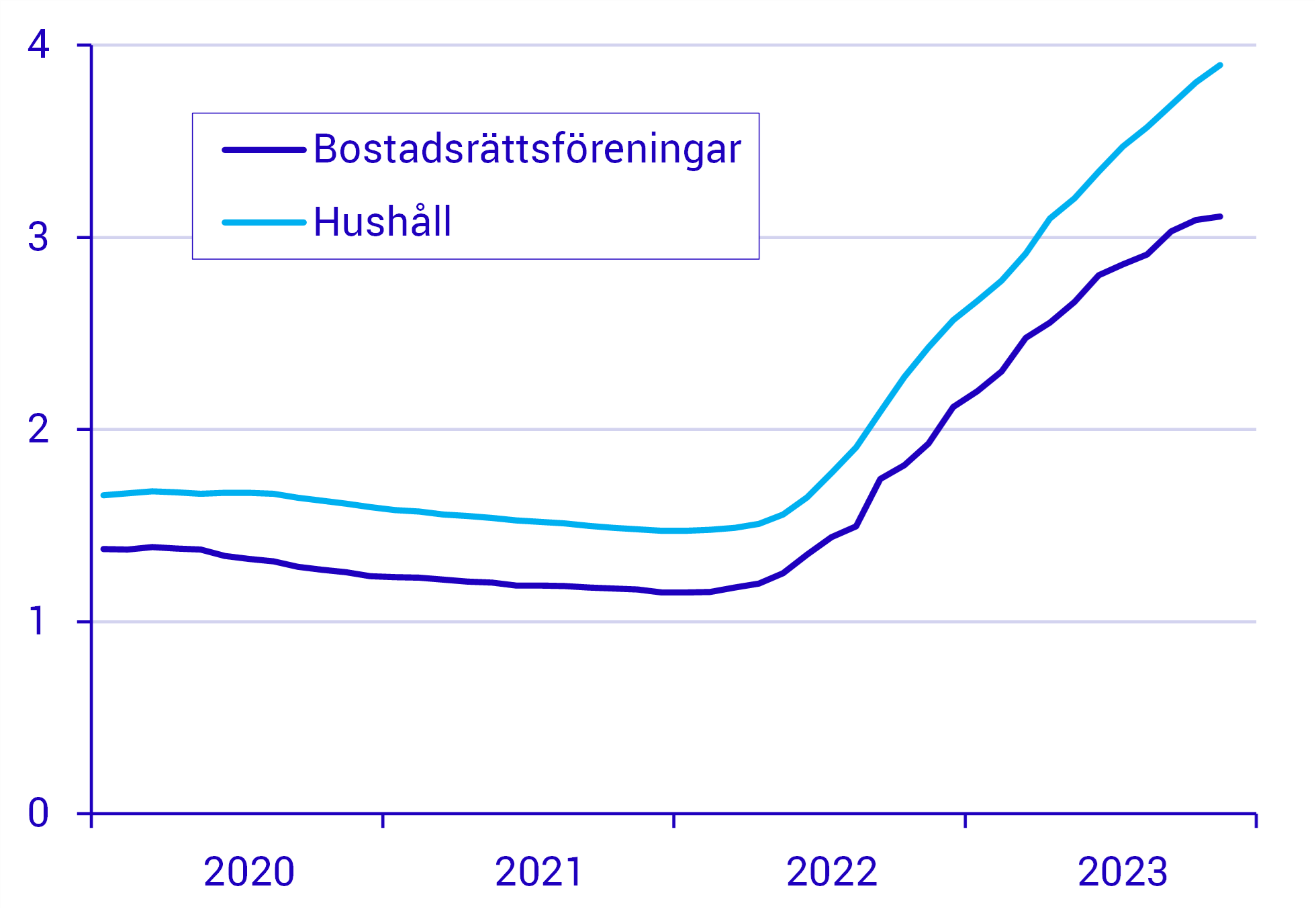

Kraftig ränteuppgång de senaste två åren

Den genomsnittliga räntan på bostadsrättsföreningarnas lån låg, precis som hushållens låneräntor, på låga nivåer innan Riksbankens höjning av styrräntan i början på maj 2022. Detta ser vi tydligt i diagrammet där den genomsnittliga räntan för bostadsrättsföreningar har mer än fördubblats på mindre än två år. Även den genomsnittliga räntan för hushållens bostadslån (småhus, äganderätt eller bostadsrätt) har stigit kraftigt. De senaste månaderna har dock hushållens bostadsräntor ökat mer än bostadsrättföreningarnas räntor.

Räntorna på hushållens bostadslån har ökat mer än bostadsrättsföreningarnas räntor

Genomsnittlig utlåningsränta till bostadsrättsföreningar och hushållens bostadslån, procent

Källa: Kreditdatabasen, KRITA och finansmarknadsstatistik (SCB)

En förklaring till att räntan för hushåll ökat mer än den för bostadsrättsföreningar är att hushållen i genomsnitt har en kortare räntebindningstid, alltså den löptid då räntan är bunden. Det innebär att förändringar i ränteläget snabbare får genomslag på hushållens räntor jämfört med bostadsrättsföreningarnas. En annan förklaring till att bostadsrättsföreningarna över tid har en lägre genomsnittsränta är att de anses ofta ha en lägre risk jämfört med de enskilda hushållen.

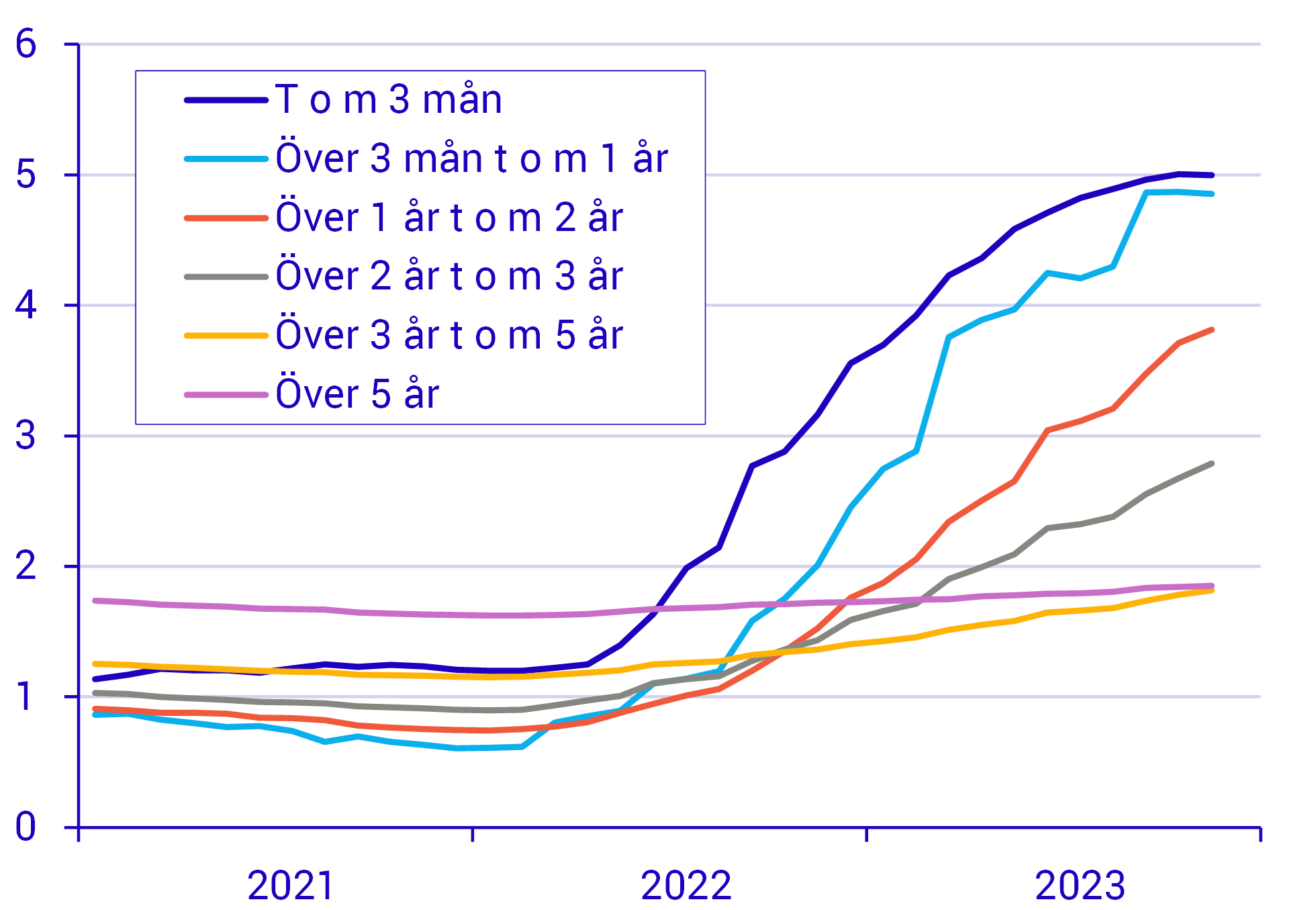

Rörliga lån har högst ränta

När vi delar upp bostadsrättsföreningarnas lån på ursprunglig räntebindningstid, alltså den räntebindningstid som avtalats från start, ser vi att den genomsnittliga räntan haft olika utveckling över tid. Exempelvis hade de lån som anses rörliga, det vill säga till och med tre månader, högre ränta än de längre räntebindningstiderna i november 2023. Så har det dock inte alltid sett ut då den genomsnittliga räntan för de rörliga lånen historiskt sett oftast varit en av de lägsta.

I november 2023 hade lån med räntebindningstid på till och med tre månader den högsta genomsnittliga räntan på 5,00 procent. Den näst högsta räntan hade lånen med en räntebindningstid inom intervallet över tre månader till och med ett år med en räntesats på 4,85 procent.

Bostadsrättsföreningar med korta räntebindningstider har de högsta räntorna

Genomsnittsränta till bostadsrättsföreningar på utestående lån uppdelat efter ursprunglig räntebindningstid, procent

Källa: Kreditdatabasen, KRITA (SCB)

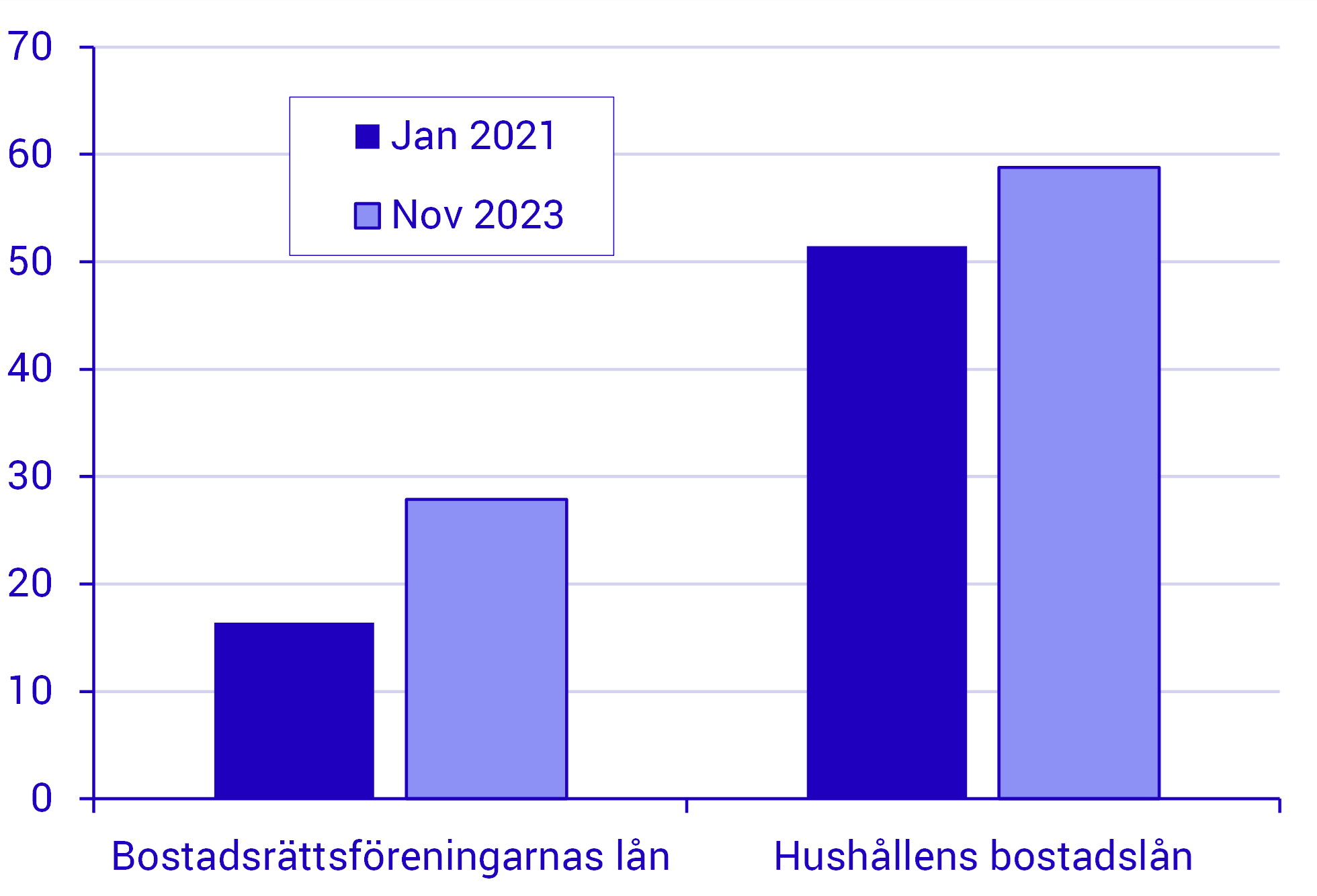

Större andel med rörlig ränta de senaste två åren

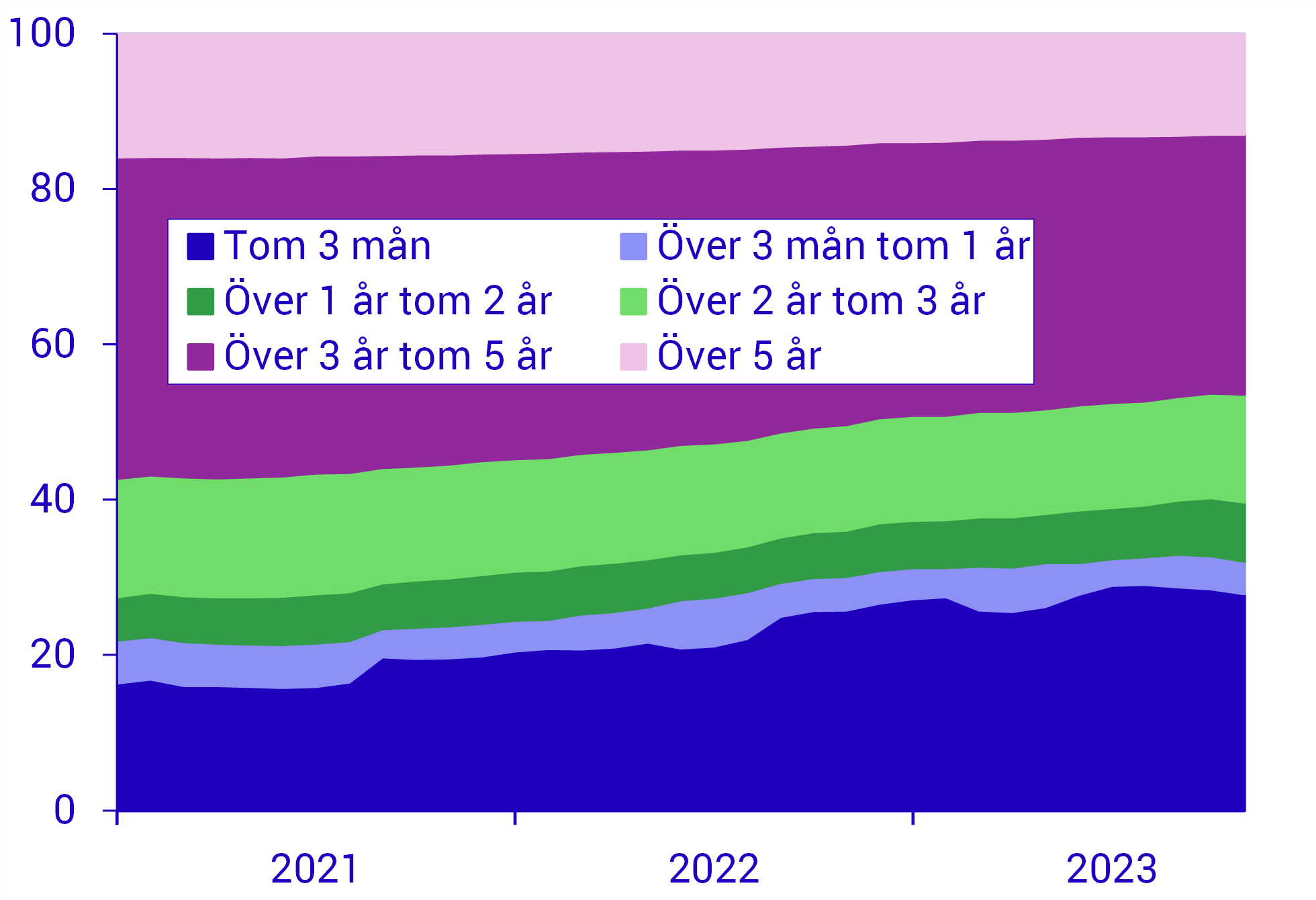

Vi ser att ursprunglig räntebindningstid till och med tre månader, även kallat rörlig ränta, har blivit allt vanligare hos bostadsrättsföreningarna. Andelen har ökat sedan början av 2022. I januari 2021 stod andelen lån med rörlig ränta för 16 procent av stocken medan den i november 2023 hade ökat till 28 procent.

Rörlig räntebindningstid ökar bland både bostadsrättsföreningar och hushåll

Andel i procent av utestående lån med rörlig ränta för bostadsrättföreningar respektive hushållens bostadslån

Källa: Kreditdatabasen, KRITA och finansmarknadsstatistik (SCB)

Detta kan jämföras med hushållen där 59 procent av bolånestocken hade rörlig ränta i november 2023. Hushållens andel rörliga lån har ökat med 8 procentenheter jämfört med januari 2021. Det innebär att både föreningarna och hushållen har blivit alltmer räntekänsliga då förändringar i ränteläget snabbare får genomslag i deras ränteutgifter.

”Den vanligaste ursprungliga räntebindningstiden är fortfarande över tre år till och med fem år”

Man kan även se att andelen rörligt är den räntebindningstid som har ökat mest när man jämför med de andra räntebindningstiderna. Den vanligaste ursprungliga räntebindningstiden för bostadsrättsföreningarnas lån är dock fortfarande över tre år till och med fem år men andelen har sjunkit sedan 2022. Som diagrammet med räntor för ursprunglig räntebindningstid visade har de bundna lånen med räntebindningstid över tre år fortfarande räntor på under 2 procent i genomsnitt.

Längre räntebindningstid mindre eftertraktat

Andel i procent av bostadsrättsföreningarnas utestående lån uppdelat på ursprunglig räntebindningstid

Källa: Kreditdatabasen, KRITA (SCB)

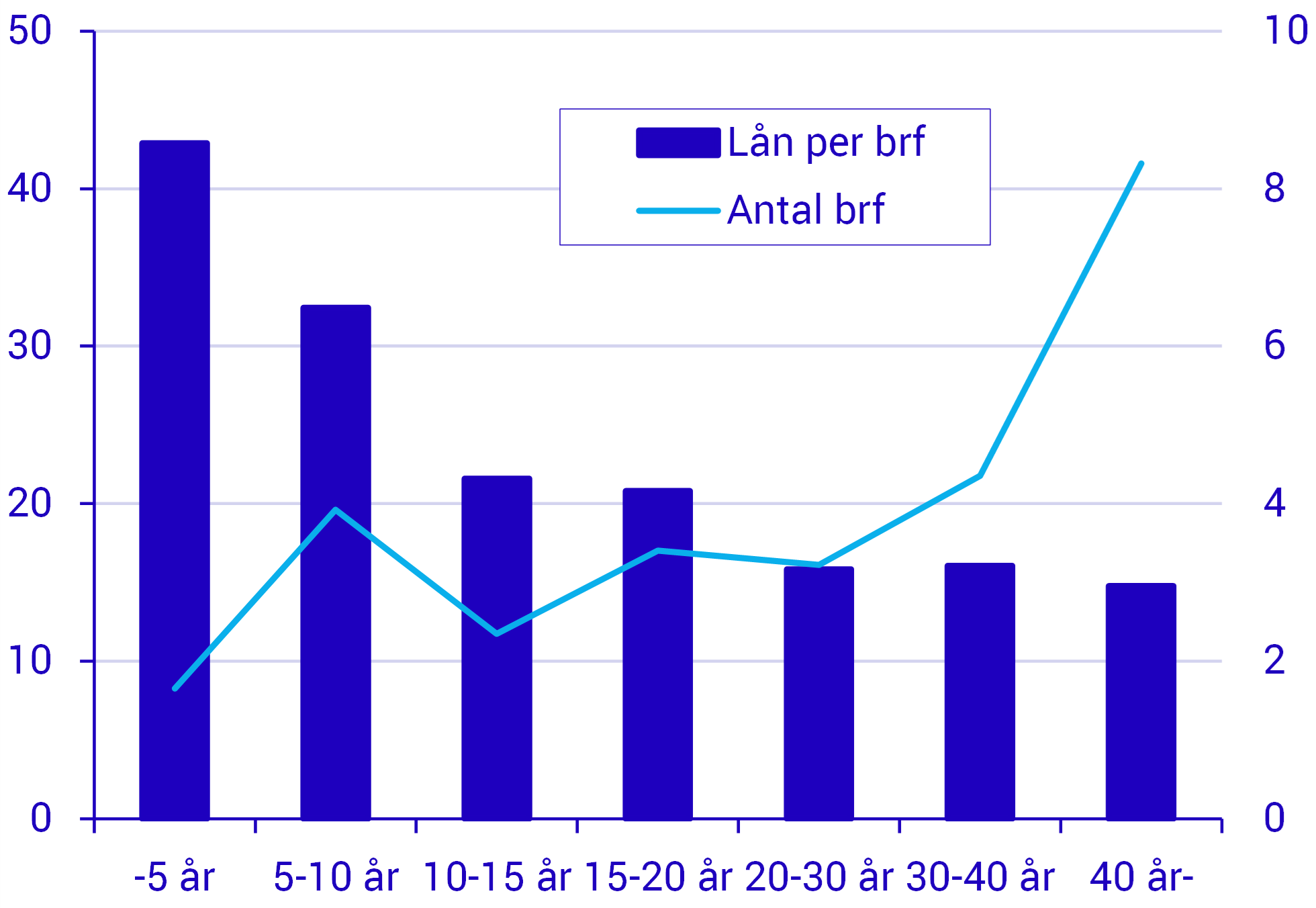

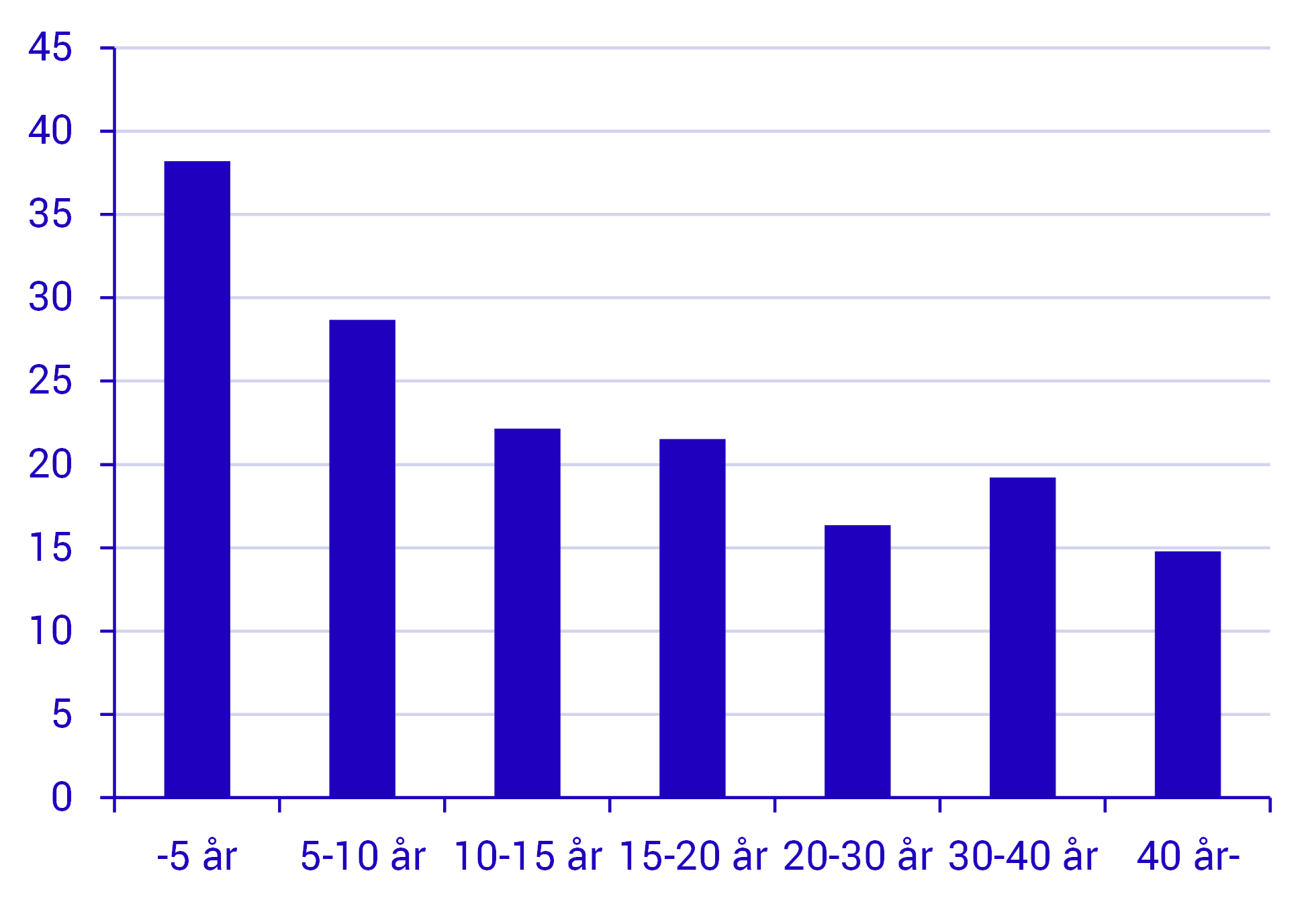

Yngre föreningar har högre lån

Många av bostadsrättsföreningarna i Sverige är äldre. Nästan en tredjedel av föreningarna är över 40 år. Andelen som är yngre än fem år är 6 procent. I diagrammet ser vi att de yngre bostadsrättsföreningarna har ett högre genomsnittligt lån än de äldre. Föreningar som är över 40 år gamla har i genomsnitt lån på 15 miljoner kronor medan de som bildats de senaste fem åren har lån på i snitt 43 miljoner. Det genomsnittliga lånet för en bostadsrättsförening var 20,5 miljoner kronor i november 2023 vilket är en ökning jämfört med november 2019 då det beloppet var 19,5 miljoner kronor.

Lägre genomsnittligt lån för de äldre bostadsrättsföreningarna

Genomsnittligt lån per förening i miljoner kronor (vänster) och antal bostadsrättsföreningar i tusental (höger), uppdelat på föreningens ålder, i november 2023

Källa: Kreditdatabasen, KRITA (SCB)

Att de äldre föreningarna har lägre lån är rimligt då de har hunnit amortera under en längre period. En annan viktig faktor är att fastighetspriser och byggnadskostnader har ökat vilket gjort att nyare föreningar har fått en större initial skuld jämfört med äldre föreningar. Det ska dock tilläggas att ingen justering gjorts för storleksskillnader mellan åldersgrupperna, vilket kan påverka jämförelsen.

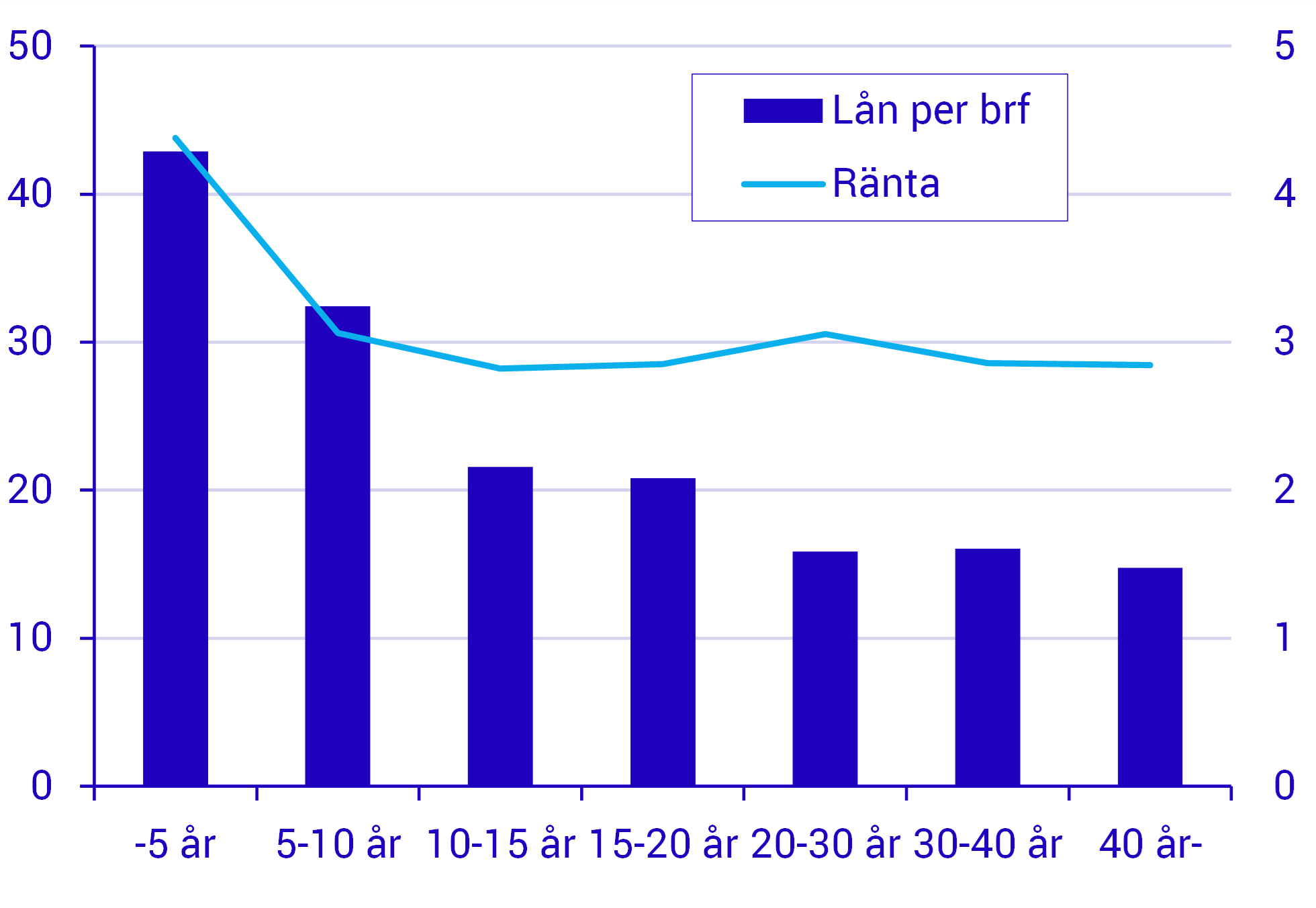

Yngre föreningar har något högre ränta på lånen

De genomsnittliga räntorna fördelar sig jämnare än det genomsnittliga lånebeloppet när man tittar på bostadsrättsföreningarna utifrån dess ålder. Skillnaden i ränta syns framförallt hos bostadsrättsföreningar som är max fem år gamla, vilka har något högre räntor i genomsnitt än de övriga. Detta skulle kunna bero på att de nyare bostadsrättsföreningarna har valt kortare räntebindningstid som har påverkats mer av de stigande räntorna. De nyaste föreningarna, som är till och med ett år gamla, har inte heller haft möjlighet att binda räntan till lägre räntenivåer.

Yngre bostadsrättsföreningar har högre ränta

Genomsnittligt lån per förening i miljoner kronor (vänster) och genomsnittlig ränta i procent (höger), uppdelat på föreningens ålder, i november 2023

Källa: Kreditdatabasen, KRITA (SCB)

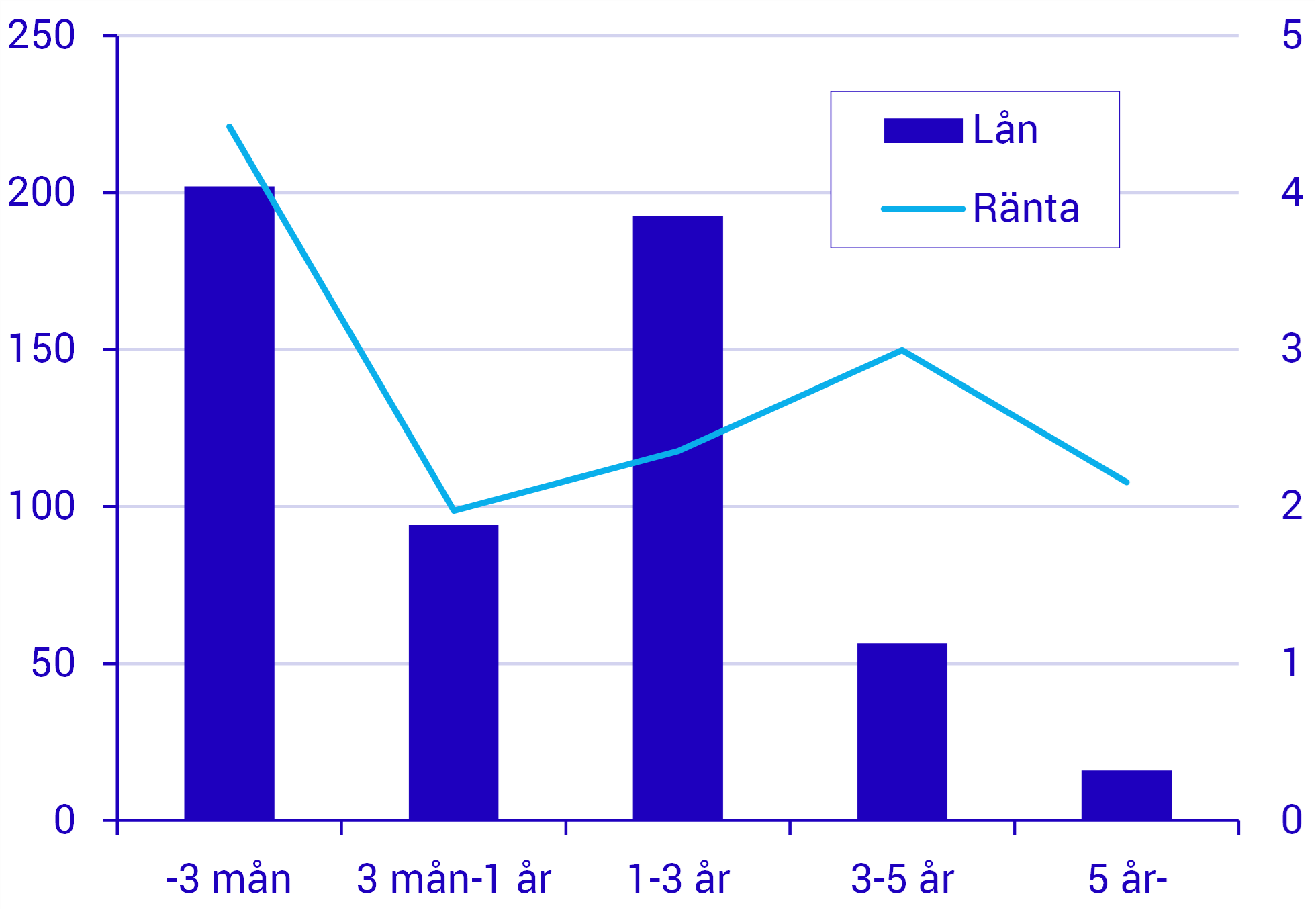

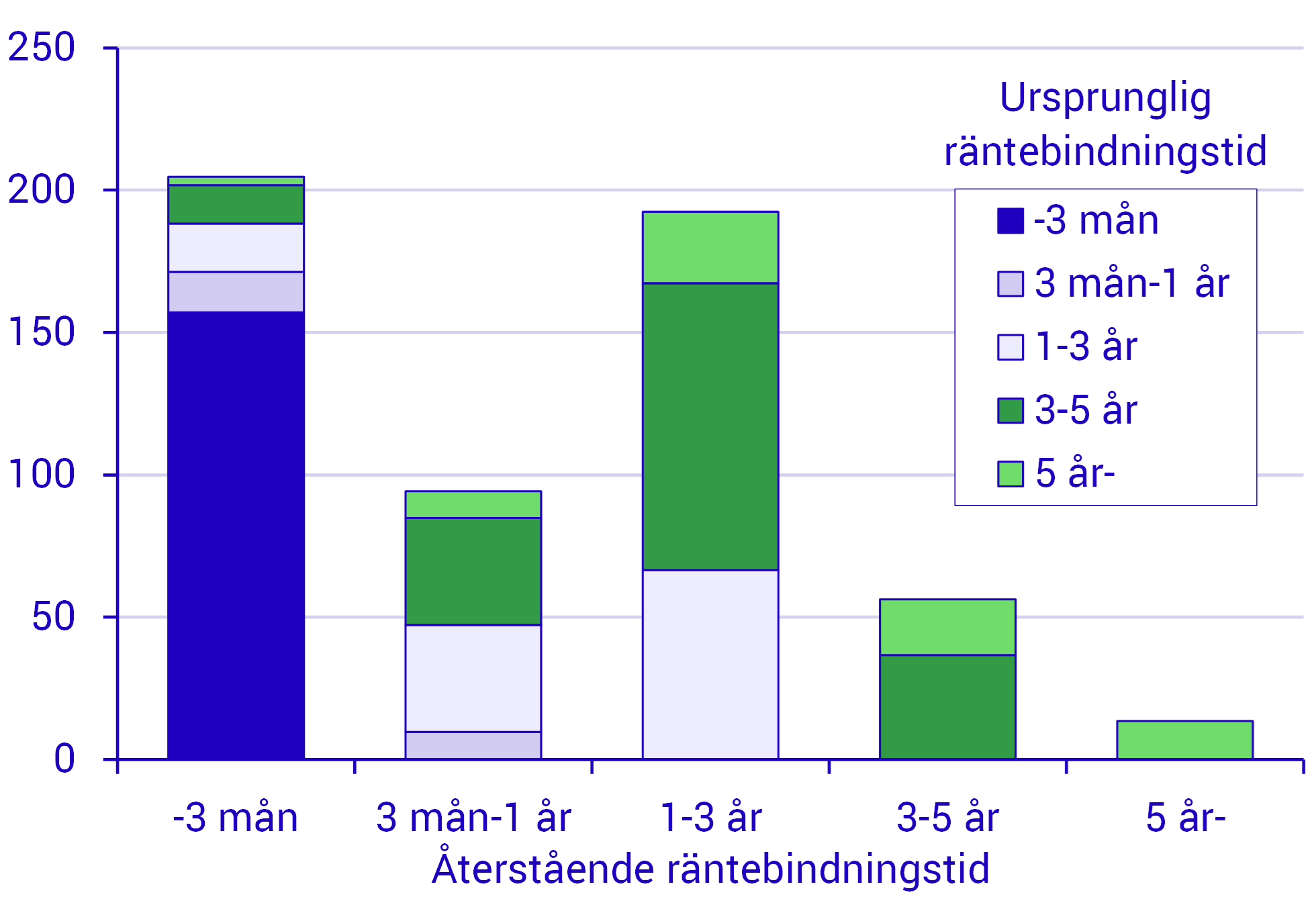

Stor del av lånen som löper ut de närmaste åren har låga räntor idag

Sett till återstående räntebindningstid, vilket är löptiden som är kvar till dess att räntan sätts om, så har lån där räntan löper ut mellan tre månader och ett år den lägsta räntan på 1,97 procent (november 2023). Dessa lån står för cirka 17 procent av bostadsrättsföreningarnas totala lån.

Lån med låg ränta löper ut inom tre månader till och med ett år

Utestående lån i miljarder (vänster) och räntenivå i procent (höger) uppdelat efter återstående räntebindningstid, i november 2023

Källa: Kreditdatabasen, KRITA (SCB)

Om det höga ränteläget kvarstår tills dessa lån löper ut kommer de berörda föreningarna att få en högre räntekostnad. På så sätt kan bostadsrättsföreningarna få en ökad kostnad framöver även om ränteläget inte fortsätter att stiga.

Cirka 200 miljarder av bostadsrättsföreningarnas lån löper ut inom tre månader, av dessa är det cirka 150 miljarder som har rörlig ränta. Räntan för dessa lån är också högre än övriga räntebindningstider då de har hunnit påverkas mer av det högre ränteläget som successivt började stiga från mitten av 2022.

Större lånestock med längre räntebindningstider kommer att löpa ut inom tre år

Utestående lån i miljarder, återstående räntebindningstid uppdelat på ursprunglig räntebindningstid, i november 2023

Källa: Kreditdatabasen, KRITA (SCB)

Bostadsrättsföreningarna har även en stor andel lån där räntan löper ut inom intervallet över tre månader till och med tre år, där det till största del är lån som haft ursprunglig räntebindningstid över tre år till och med fem år. Dessa lån har för närvarande lägst ränta, vilket vi såg i diagrammet med räntor för ursprunglig räntebindningstid.

Bostadsrättsföreningarnas belåningsgrad har minskat

En annan osäkerhetsfaktor som tidigare inte tagits hänsyn till i artikeln är storleken på föreningen. Det är ju inte bara lånets storlek som är avgörande för bedömningen av bostadsrättsföreningens risk och framtida kostnader för bostadsrättsinnehavaren. Även storleken på föreningen är central. Ett vanligt mått för att justera för olika storlek på föreningarna kan vara antal lägenheter eller kvadratmeter. Den variabel SCB har tillgång till är belåningsgrad. Belåningsgrad beräknas i denna artikel som summan av lån hos banker och andra finansinstitut i förhållande till värdet på föreningarnas fastigheter.

Belåningsgraden för bostadsrättsföreningar med lån har totalt sett sjunkit något från 24 procent i november 2019 till 21 procent i november 2023. En orsak till detta är att summan av värdet på föreningarnas fastigheter har ökat mer än vad summan av lånen har gjort under denna tidsperiod.

”Föreningar som är upp till fem år gamla har en genomsnittlig belåningsgrad på 38 procent”

Föreningar som är upp till fem år gamla har en genomsnittlig belåningsgrad på 38 procent medan de som är äldre än 40 år har en belåningsgrad på i genomsnitt 15 procent.

Högre belåning för yngre bostadsrättsföreningar

Belåningsgrad i procent, lån som andel av värdet på föreningens fastigheter, i november 2023

Källa: Kreditdatabasen, KRITA (SCB)

En konsekvens av detta är att det är rimligt att anta att det är i de yngre föreningarna som avgifterna kan behöva höjas mest framöver om det högre ränteläget består. Å andra sidan har de yngre föreningarna redan något högre ränta på sina nuvarande lån. De äldre föreningarna kan därför få en större ökning av räntekostnaderna, procentuellt sett, än de yngre. Behovet av renoveringar är dessutom större i äldre föreningar vilket kan leda till att de behöver ta nya lån och därav öka räntekostnaderna.

Läs hela numret

Denna artikel är publicerad i tidskriften Sveriges ekonomi - statistiskt perspektiv, nr 01- 2024.