Fördjupning | Sveriges ekonomi

Högre marginaler inom hotell och restaurang efter pandemin

Senast uppdaterad: 2024-09-16

Under 2022 och 2023 minskade hushållens reallöner kraftigt och synen på den egna ekonomin var på bottennivåer. Trots det har hotell- och restaurangbesök prioriterats, och branschens lönsamhet stärkts. Ny statistik visar att lönsamheten fortsatt att stärkas under första halvåret 2024.

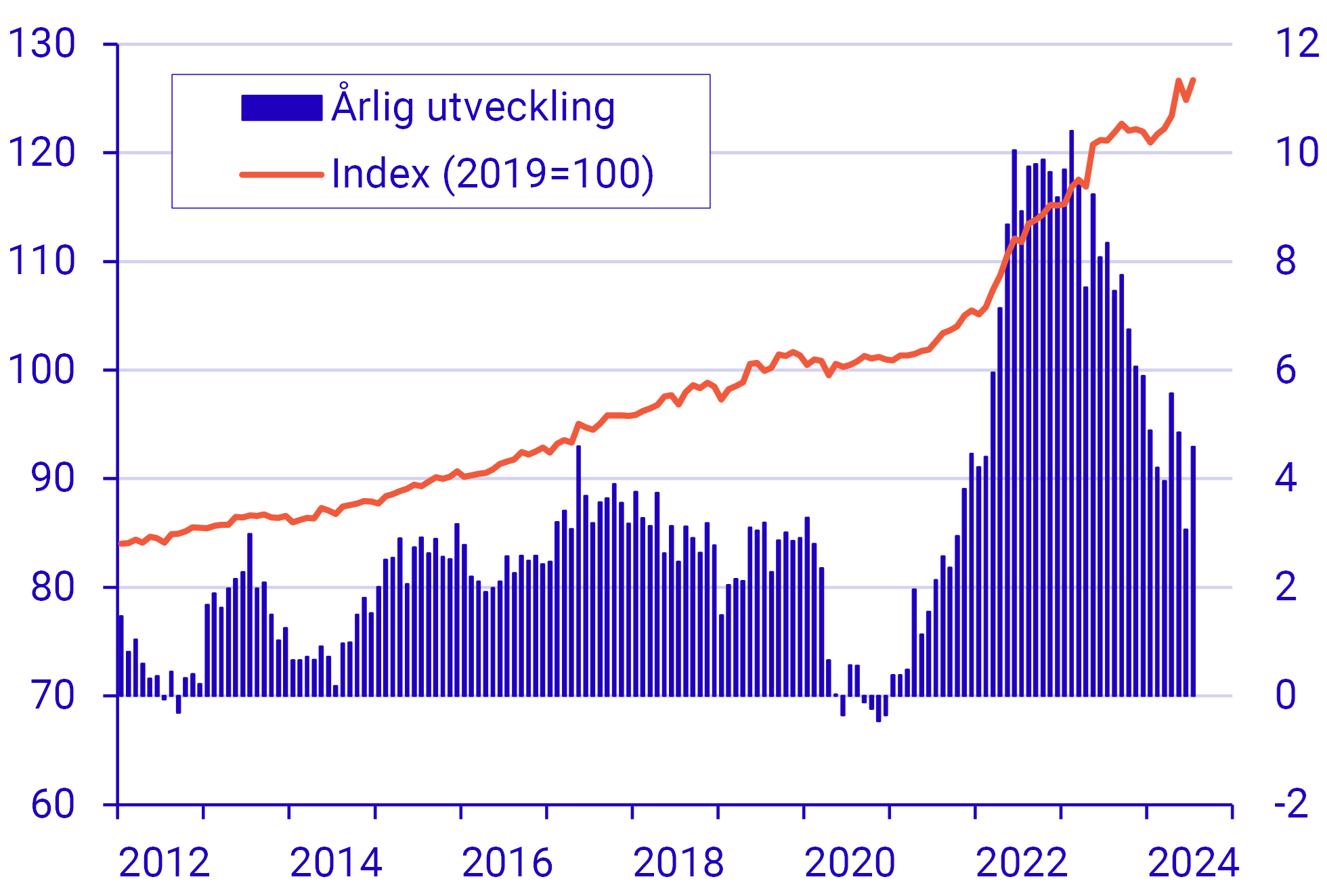

När de sista pandemirestriktionerna lyftes bort i början av 2022 steg priserna på hotell- och restaurangbesök kraftigt. Störst var höjningarna i början av 2023 då priserna ökade med över 10 procent mätt i årstakt. Prisökningarna har visserligen avtagit sedan dess, men ligger sedan början av 2024 trots allt kvar kring 4 procent mätt i årstakt. Under decenniet som föregick pandemin ökade priserna med i genomsnitt drygt 2 procent per år, för att under pandemiåren 2020–2021 i princip vara oförändrade.

Det råder med andra ord inga tvivel om att priset för hotell- och restaurangtjänster har ökat kraftigt under de senaste två och ett halvt åren. Jämfört med prisläget 2019, året innan pandemin slog till, är priserna idag cirka 25 procent högre. Det motsvarar den allmänna prisnivån enligt KPI som har ökat i samma storleksordning.

Kraftiga prisökningar på restaurangbesök och övernattningar

Konsumentprisindex för restauranger och logi, 2019=100 (vänster) och årlig procentuell förändring (höger)

Källa: Konsumentprisindex (SCB)

Från pandemi till kraftiga prisökningar

Orsaken till de senaste årens kraftiga prisökningar är förmodligen många. Troligtvis har det faktum att pandemirestriktionerna hindrade hushållen från att konsumera hotell- och restaurangtjänster, så som vi tidigare varit vana vid, bidragit till att det skapats en uppdämd efterfrågan. Därtill har den svenska kronan försvagats sedan början av 2022. Det har skapat gynnsamma förutsättningar för utländska turister att semestra i Sverige, samtidigt som det gjort det fördelaktigt för svenska hushåll att semestra på hemmaplan. Enligt Tillväxtverkets inkvarteringsstatistik var antalet gästnätter i Sverige knappt 2 procent högre under helåret 2023 jämfört med förpandemiåret 2019. Det motsvarar drygt 1,2 miljoner fler gästnätter.

Därutöver har de allmänna prisuppgångarna på råvaror, så som livsmedel och energi, samt högre kostnader för hyror och räntor, bidragit till höjda rörelsekostnader för hotell och restauranger. Kostnadsökningar som antagligen till viss del har tagits ut via högre försäljningspriser.

Denna artikel beskriver de senaste årens prisökningar, hushållens efterfrågan av hotell- och restaurangtjänster, samt branschens lönsamhet.

Köpkraften har försämrats

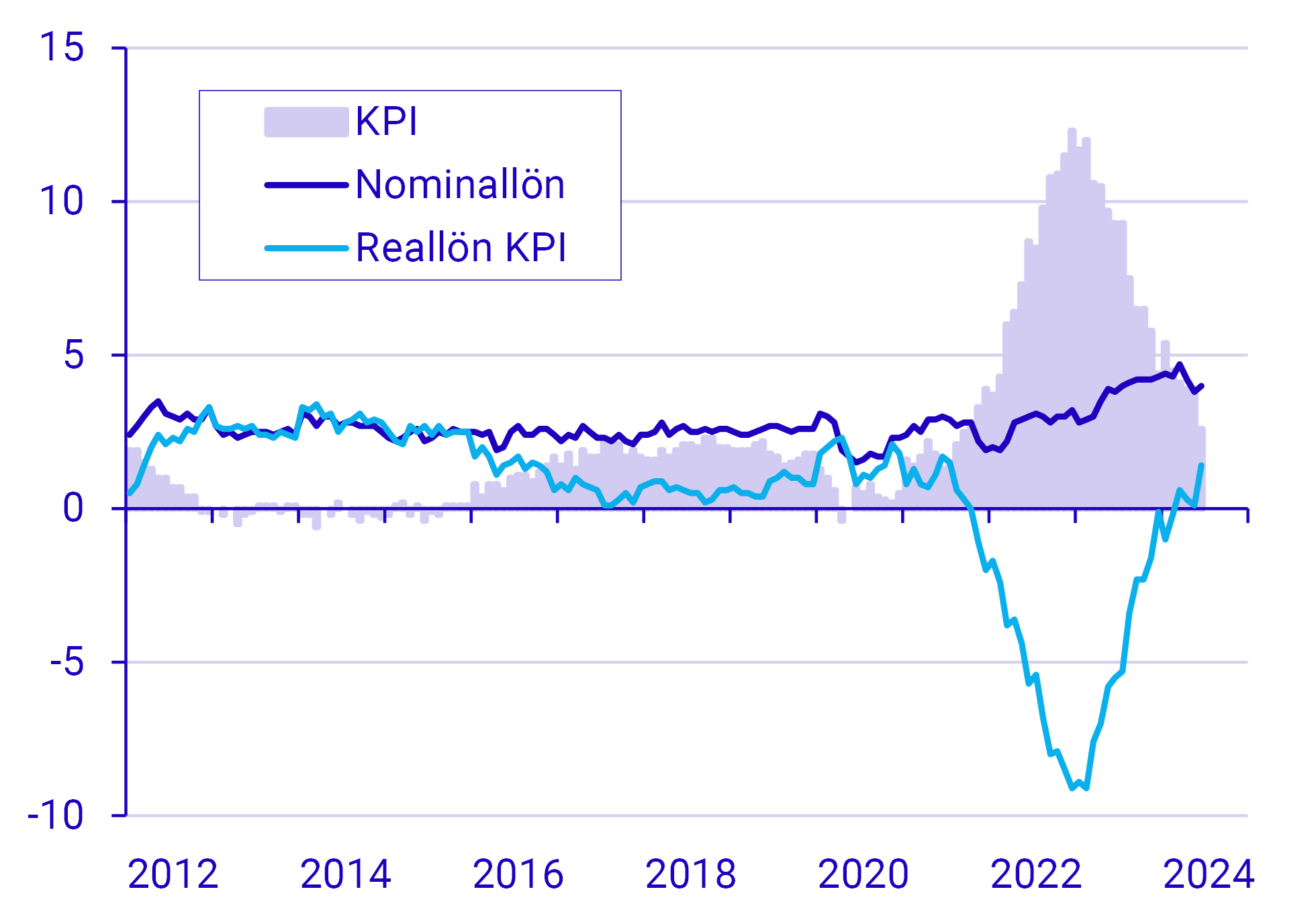

Ökningen av den allmänna prisnivån enligt KPI har haft stora effekter på hushållens ekonomi. För att ge en övergripande bild av hur hushållens köpkraft har utvecklats kan nominallönerna, det vill säga den lön som står i lönekuvertet, sättas i relation till den allmänna prisutvecklingen. För att ett hushålls köpkraft ska hållas oförändrad krävs det att storleken på den nominella löneutvecklingen motsvarar storleken på de generella prisökningarna i samhället. Det vill säga, om priset på varorna och tjänsterna som konsumeras ökar, ska det vägas upp av en ökad lön.

Under det första kvartalet 2023 var inflationstakten, mätt som årlig förändringstakt i KPI, i genomsnitt 11 procent, medan nominallöneökningarna endast uppgick till i genomsnitt 3 procent. Resultatet blev att reallönen, det vill säga hushållens faktiska köpkraft, minskade med 8 procent. Hushållens köpkraft har med andra ord urholkats som en direkt följd av den höga inflationen.

Under det första halvåret 2024, när inflationen har kommit ner och nominallönerna har fortsatt att öka, syns dock en vändning. Reallönerna var i genomsnitt oförändrade jämfört med motsvarande period i fjol. Värt att påpeka är dock att hushållens köpkraft fortsatt är svag. Prisökningarna har avtagit, men den allmänna prisbilden är fortsatt hög.

Den höga inflationen har urholkat hushållens köpkraft

Årlig procentuell förändring

Källor: Konsumentprisindex (SCB) och Medlingsinstitutet

Hushållen deppiga om den egna ekonomin

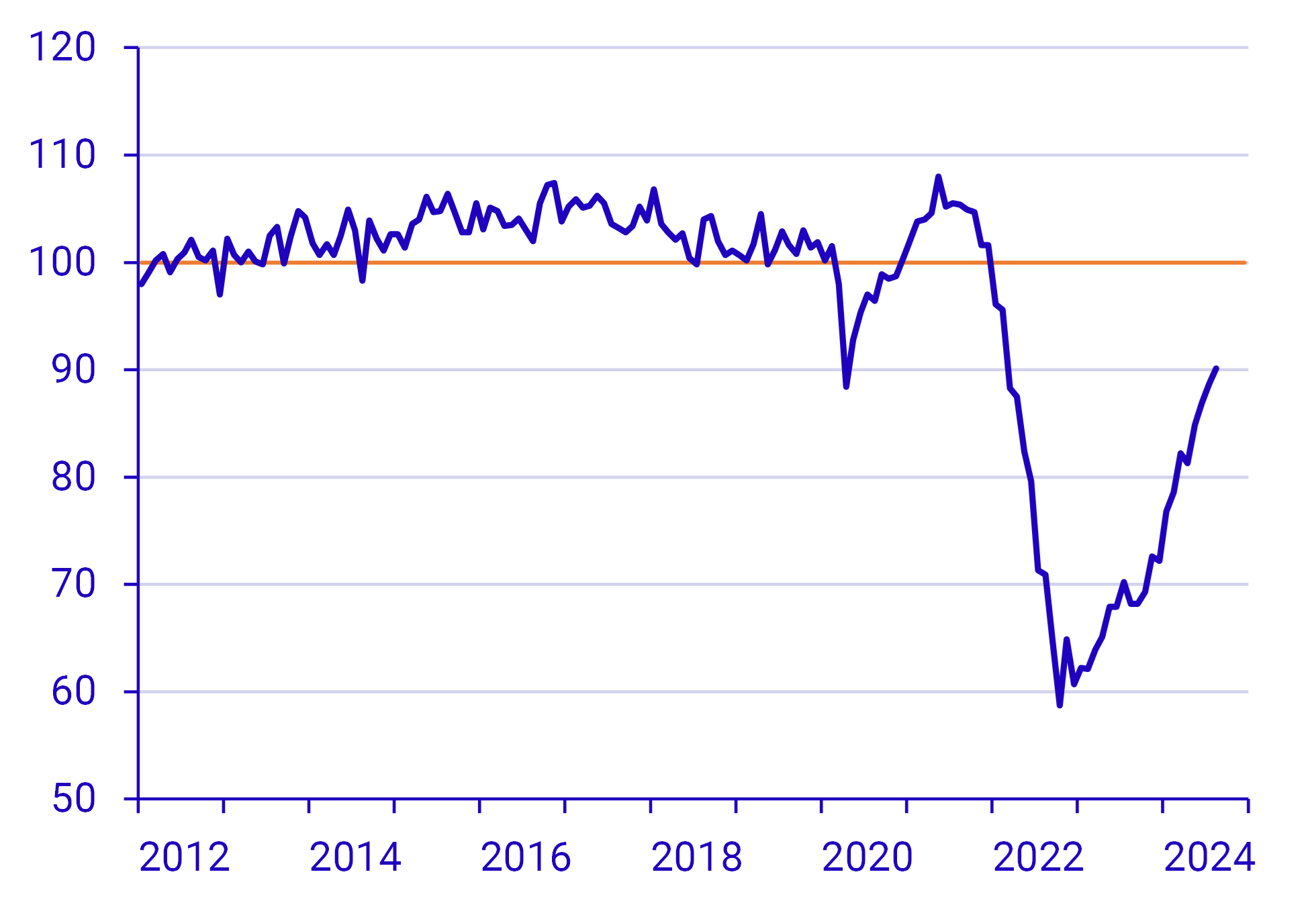

Bilden av hushållens minskade köpkraft återspeglas i hushållens syn på den egna ekonomin. Mikroindex, som är en del av Konjunkturinstitutets konjunkturbarometer, visar att hushållens syn på den egna ekonomin försämrades drastiskt i samband med att reallönerna minskade i början av 2022. Synen på den egna ekonomin har visserligen förbättrats i takt med att reallöneminskningarna avtagit, men hushållen är fortsatt mycket deppigare än normalt.

Synen på den egna ekonomin på uppgång men fortsatt svag

Konfidensindikatorn, mikroindex hushåll, medelvärde=100, standardavvikelse=10

Källa: Konjunkturinstitutet

I takt med att inflationen ökade höjde Riksbanken styrräntan för att stävja prisökningarna. Det högre ränteläget innebar större ränteutgifter för hushållen, vilket resulterade i än mindre köpkraft. Sammanfattningsvis har de senaste åren varit tuffa för hushållen. Minskade reallöner och högre ränteutgifter har resulterat i en allmänt sämre syn på den egna ekonomin.

Hushållen har prioriterat hotell- och restaurangbesök

Trots de kraftiga prisuppgångarna på hotell- och restaurangtjänster och hushållens minskade köpkraft har hushållens utgifter för hotell- och restaurangbesök ökat. Under 2022 respektive 2023 låg konsumtionsvolymen cirka 10 procent högre än under 2019. Det kan jämföras med den totala hushållskonsumtionen som var cirka 4 procent högre under motsvarande år.

Som diagrammet nedan visar minskade hushållens konsumtion av hotell- och restaurangtjänster kraftigt under pandemins första år. Hushållens totala konsumtion minskade dock betydligt mindre, vilket kan tolkas som att annan konsumtion än hotell- och restaurangbesök prioriterades. Detta framstår som en fullt naturlig utveckling med tanke på de restriktioner som pandemin förde med sig. I takt med att restriktionerna slopades ökade åter hushållens konsumtion av hotell- och restaurangtjänster. Sedan 2022 har denna typ av konsumtion konsekvent legat på en högre nivå än innan pandemin. Ressugna hushåll efter pandemin, och den svaga växelkursen som lett till att fler valt att semestra i Sverige, ligger antagligen bakom konsumtionsökningen.

Under det första halvåret 2024 syns en begynnande återgång till vad som kan anses vara mer av ett normalläge. Konsumtionen av hotell- och restaurangtjänster minskade, uttryckt i årstakt, med drygt 3 procent. Konsumtionen av hotell- och restaurangtjänster närmade sig också åter den totala konsumtionen. Det tyder på att hushållen inte längre prioriterade konsumtionen av hotell- och restaurangtjänster framför annan konsumtion i lika hög grad. Anledningen kan vara att det uppdämda behovet mättats, men också att det fortsatt stigande prisläget nu helt enkelt anses vara för högt.

Minskade hotell och restaurangbesök under första halvåret 2024

Hushållens konsumtionsutgifter totalt samt för restaurang och logi, index 2019=100, fasta priser, säsongrensade värden (vänster) och real löneutveckling, årlig procentuell förändring (höger)

Källor: Konsumentprisindex och Nationalräkenskaperna (SCB) samt Medlingsinstitutet

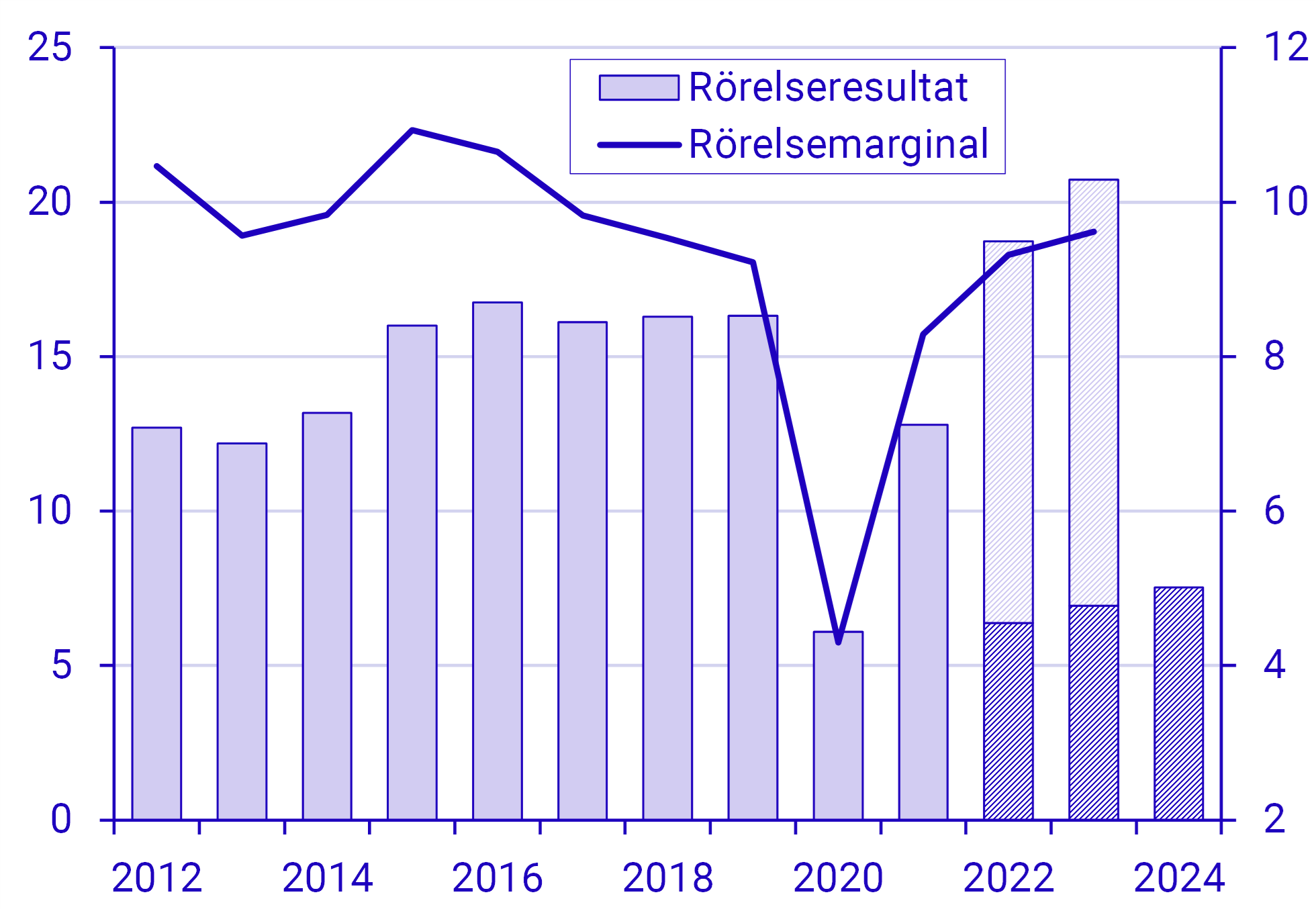

Högre rörelsemarginal inom hotell- och restaurangbranschen

Pandemins initiala effekter, som tydligt syntes i hushållens minskade konsumtion av hotell- och restaurangbesök, syns också i branschens lönsamhet. Lönsamheten, i detta fall definierad som rörelseresultatet innan av- och nedskrivningar samt rörelsemarginalen, störtdyker under pandemins första år.

Jämfört med 2019 minskade rörelseresultatet från drygt 16 miljarder kronor till 6 miljarder kronor, alltså ett tapp på 10 miljarder enbart under ett år. Rörelsemarginalen minskade från 9,2 till 4,3 procent. Anledningen till den kraftigt försämrade lönsamheten var att rörelseintäkterna föll med knappt 20 procent medan rörelsekostnaderna och personalkostnaderna enbart föll med drygt 15 procent. Fenomenet att kostnadsmassan inte kan anpassas i samma hastighet som intäkterna förändras är relativt vanligt under vändpunkter i ekonomin.

Intäkterna har ökat mer än kostnaderna sedan 2021

Resultaträkning innan av- och nedskrivningar för hotell- och restaurangbranschen. Rörelseresultat, miljarder kronor, löpande priser och rörelsemarginal i procent

|

|

2019 |

2020 |

2021 |

2022 |

2023 |

|

Rörelseintäkter |

177 |

142 |

154 |

201 |

215 |

|

Rörelsekostnader |

100 |

85 |

89 |

117 |

125 |

|

Personalkostnader |

60 |

51 |

53 |

65 |

70 |

|

Rörelseresultat |

16 |

6 |

13 |

19 |

21 |

|

Rörelsemarginal |

9,2 |

4,3 |

8,3 |

9,3 |

9,6 |

Anmärkning: Rörelsekostnaderna är exklusive personalkostnader.

Källor: Företagens ekonomi och Ekonomisk statistik på kvartal (SCB)

I takt med att pandemirestriktionerna plockades bort, och den svagare växelkursen gjorde det gynnsamt att semestra i Sverige, syns däremot en kraftig återhämtning i branschens lönsamhet. Mellan 2020 och 2023 ökade rörelseresultatet med 240 procent, och uppgick under 2023 till 21 miljarder kronor. Jämfört med 2019 är det en ökning med 27 procent. Rörelsemarginalen uppgick under 2023 till 9,6 procent, vilket var högre än något annat år under perioden 2019–2022.

Allt eftersom hushållen prioriterat upp hotell- och restaurangbesök har alltså branschens lönsamhet förbättrats. De kraftigt ökade priserna tycks varken ha hindrat hushållen från att konsumera eller branschen från att förbättra sin lönsamhet. Under första halvåret 2024, då hushållens konsumtion av hotell- och restaurangtjänster vände ner, har branschen trots allt lyckats öka sin lönsamhet. Rörelseresultatet uppgick under första halvåret 2024 till 7,5 miljarder kronor, vilket var 8,4 procent högre än motsvarande period föregående år.

”Under första halvåret 2024, då konsumtionen av hotell- och restaurangtjänster vände ner, har branschen trots allt lyckats öka sin lönsamhet”

Lönsamheten har fortsatt att öka under första halvåret 2024

Rörelseresultat innan av- och nedskrivningar i miljarder kronor, löpande priser (vänster) och rörelsemarginal i procent (höger) inom hotell- och restaurangbranschen. För åren 2022–2024 har rörelseresultatet delats upp på första halvåret (mörkblå) och andra halvåret (ljusblå)

Källor: Företagens ekonomi och Ekonomisk statistik på kvartal (SCB)

Denna artikel är publicerad i tidskriften Sveriges ekonomi - statistiskt perspektiv, nr 9- 2024.