Fördjupning | Sveriges ekonomi

Svängande energipriser påverkar KPI

Senast uppdaterad: 2022-04-08

Som vi sett i tidigare artiklar fluktuerar energipriserna kraftigt. I denna artikel ska vi se hur detta påverkar KPI och hur denna volatilitet beaktas i arbetet med de penningpolitiska prognoserna.

Energiprisernas volatila utveckling

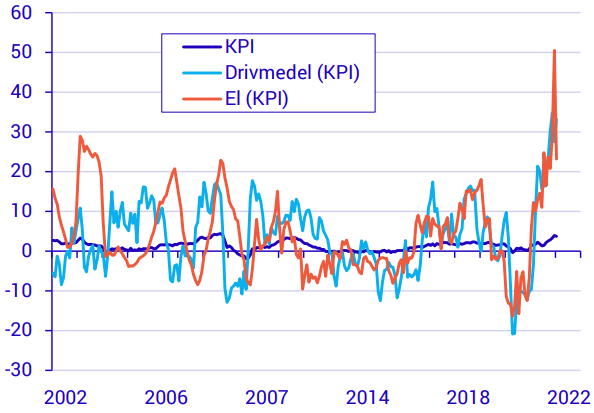

I de två föregående artiklarna har vi redogjort för hur priserna för drivmedel och elektricitet har utvecklat sig under 2000-talet. Priserna har påverkats av väder, miljöomställning, teknologisk utveckling, storpolitik och pandemin. Energiprisernas volatilitet syns tydligt i följande diagram där utvecklingen för drivmedel och el sätts i relation till aggregatet konsumentprisindex, KPI. Framför allt de senaste månadernas utveckling är slående.

El- och drivmedelspriserna påverkar KPI

Prisutveckling i procent jämfört med samma månad föregående år för KPI, drivmedel i KPI (COICOP 07.2.2) samt el i KPI (COICOP 04.5.1)

Källa: Konsumentprisindex (SCB)

Riksbankens mål är ett stabilt penningvärde

Enligt Riksbankslagen är målet med penningpolitiken att upprätthålla ett fast penningvärde. Detta innebär att inflationen ska vara låg och stabil. Hög inflation är skadligt för ett lands ekonomi och innebär också ofta en hög variation i prisutvecklingen. Detta föder osäkerhet. Förtroendet för landets valuta urholkas och hushållens incitament att spara minskar. Det blir också svårare att planera sina inköp och veta vad som ska krävas vid löneförhandling. För företag ökar också osäkerheten gällande investeringar, inköp och prissättning.

Riksbankens främsta penningpolitiska verktyg är reporäntan vilken påverkar marknadsräntorna. Höjs räntan bromsas ekonomin; det blir mer lönsamt att spara, investeringar blir dyrare att göra och konsumtionen dämpas. Detta håller nere prisutvecklingen.

Det finns också en omedelbar, motsatt, effekt av en räntehöjning som drar upp KPI. Höjs räntan blir det dyrare att leva för alla hushåll med lån. Så för att inte Riksbanken ska jaga sin egen svans beräknar SCB ett kompletterande mått där de direkta effekterna av räntejusteringar räknas bort: KPI med fast ränta (KPIF). Sedan 2017 är KPIF Riksbankens målvariabel för inflationen.

Riksbankens inflationsmål mätt med KPIF

Andra verktyg som Riksbanken har för att kontrollera inflationen är att tillföra eller dämpa mängden likvida medel i ekonomin. Även det förtroende som Riksbanken har byggt upp fungerar som ett verktyg att kontrollera inflationen. Säger Riksbanken att inflationen ska ligga på 2,0 procent i långa loppet, och samhället litar på det, påverkar detta prisförhandlingar och löneförhandlingar i den riktningen.

Energipriserna påverkar KPI trots relativt låg vikt

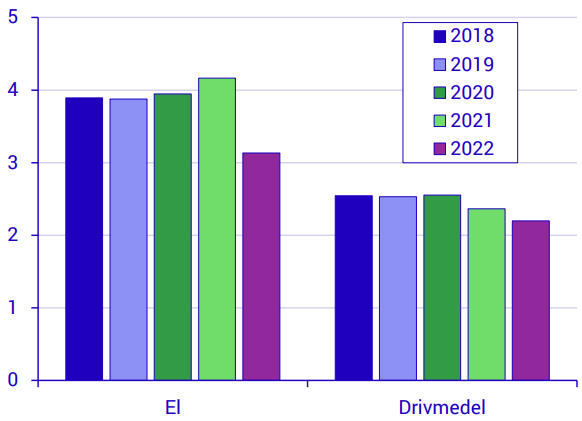

Inom KPI utgör energipriserna cirka 5,3 procent av totala viktandelen 2022. Viktandelarna uppdateras varje år med hjälp av så aktuellt underlag som möjligt från Nationalräkenskaper och andra källor på SCB. Som diagrammet visar minskade viktandelen av framför allt elpriserna för 2022. Detta beror på att vikterna baseras på två år gamla underlag och priserna var väldigt låga 2020.

Energiprisernas vikt i KPI

Viktandelar i procent av KPI-korgen för el (COICOP 04.5.1) och drivmedel (COICOP 07.2.2)

Källa: Konsumentprisindex (SCB)

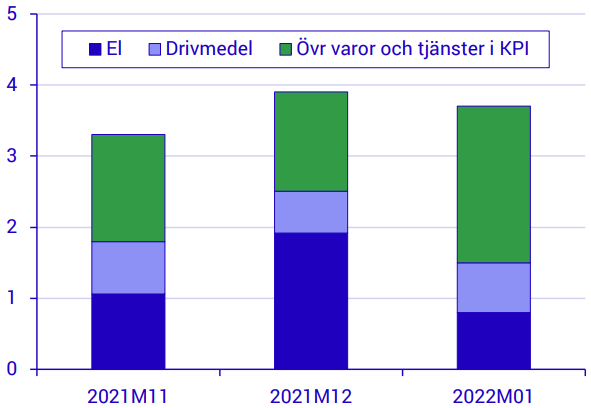

På grund av den volatila prisutvecklingen får dessa produktgrupper ett stort genomslag på aggregerade prisindex trots låga viktandelar. När drivmedel och elektricitet rör sig åt samma håll är effekten särskilt påtaglig, vilket har hänt nu vintern 2021/2022.

Högt bidrag från elpriserna till inflationstakten i december

Bidrag i procentenheter till årsförändringen av KPI

Källa: Konsumentprisindex (SCB)

Som synes i diagrammet kommer stora delar av den uppmätta inflationen de senaste månaderna från energipriserna.

Vad innebär då detta för det penningpolitiska målet?

Energipriserna styrs till stor del av faktorer som ligger utanför den svenska penningpolitikens möjligheter att påverka.

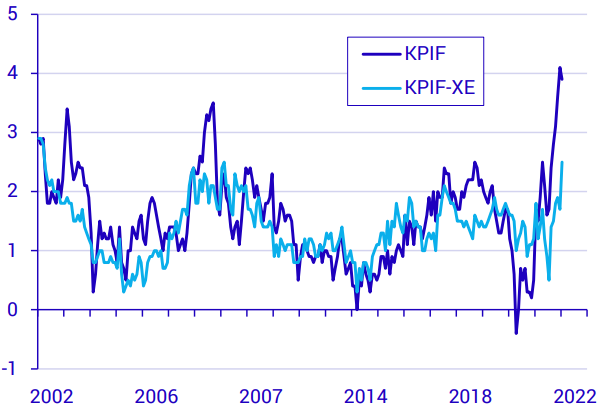

Det ligger i volatilitetens natur att både prisuppgångar och prisnedgångar sker. För att kunna styra mot det penningpolitiska målet på längre sikt är den varaktiga delen av inflationstakten viktig. Det finns andra mått där olika prisförändringar av tillfällig karaktär exkluderas. Ett av dessa är KPIFXE, där samtliga energiprodukter exkluderats från KPIF-korgen.

Om energipriserna räknas bort minskar volatiliteten

Prisutveckling i procent jämfört med samma månad föregående år för KPIF och KPIF-XE

Källa: Konsumentprisindex (SCB)

Lägg märke till den högre volatiliteten i KPIF jämfört med KPIF-XE. Nedan ges de senaste månadernas årstakt för dessa mått. Utan energiprodukterna ligger årstakten på betydligt lägre nivåer.

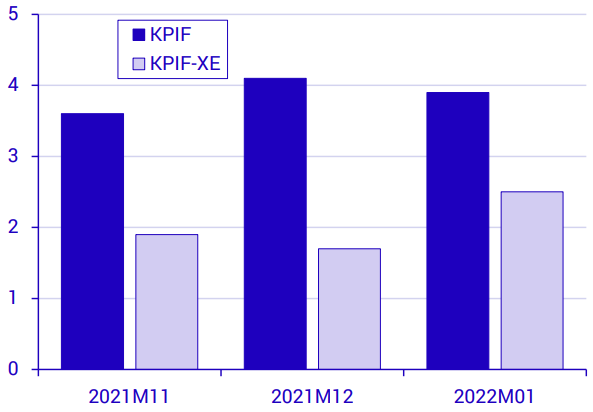

KPIF-XE steg i januari 2022

Prisutveckling i procent jämfört med samma månad föregående år för KPIF och KPIF-XE.

Källa: Konsumentprisindex (SCB)

Energiprisernas spridning till övriga ekonomin

De höga energipriserna påverkar inte bara KPI direkt. De kommer också driva upp andra priser i samhället. Frågan är bara i vilken utsträckning och hur länge.

Producenter som bönder, taxibolag och biltillverkare möter alla högre inköpspriser för sina insatsvaror och transporter. För att bevara sina marginaler behöver dessa i sin tur höja priserna på sina produkter. Detta brukar kallas en indirekt effekt av prisuppgångar på insatsvaror. Hur mycket som slår igenom i konsumentled är mycket svårt att prognostisera och beror till exempel på konkurrensen på marknaden och de initiala marginaler som företagen hade.

Ett annat sätt som energipriserna kan få spridning till övriga ekonomin är genom så kallade andrahandseffekter. Detta innebär att dagens höga inflation leder till högre inflationsförväntningar även framåt, vilket påverkar till exempel prissättningen i längre avtal och löneutvecklingen. Även andrahandseffekten är svår att prognostisera och beror på många enskilda förväntningar och förhandlingar. En avgörande faktor i detta är vilket förtroende som parterna har för Riksbankens penningpolitiska mål på 2 procent och dess förmåga att hålla inflationen kring detta.

En sak vi däremot vet är att vi har något som kallas baseffekt. Den uppkommer för att inflationen hela tiden tas fram genom jämförelser med priserna ett år tillbaka i tiden. Denna tidpunkt kallas bastidpunkten. Under pandemin var efterfrågan på många varor och tjänster låg och många industrier gick på halvfart. Energipriserna var låga vilket gör att de jämförelsevis är mycket högre idag. Om ett år kommer vi jämföra priserna med denna vinters höga energipriser. Det innebär att även om priserna ligger kvar på samma höga nivåer så kommer inflationen inte visa någon fortsatt uppgång utan det blir endast ett tillfälligt hack i inflationskurvan. Och går energipriserna ner till mer normala nivåer kommer vi i stället få ett deflationstryck härifrån.

Fler artiklar inom ämnet

Fördjupningsartiklar om Sveriges ekonomi

Läs hela numret

Denna artikel är publicerad i tidskriften Sveriges ekonomi - statistiskt perspektiv, nr 3 - 2022.