Pressmeddelande

Fördubbling av sparande på konton med villkor

Senast uppdaterad: 2023-08-15

Stigande räntor får hushållen att sätta in mer pengar på sparkonton med villkor. Under de senaste 12 månaderna har inlåningen på dessa konton fördubblats, visar ny statistik.

I juni var hushållens medel på sparkonton med villkor 505 miljarder kronor, jämfört med 250 miljarder kronor samma månad i fjol. Samtidigt har snitträntan för nyinlåning på sparkonton med villkor ökat till 2,62 procent, jämfört med 0,32 procent för ett år sedan.

– I takt med att snitträntor på hushållens insättningar har rört sig uppåt har också stora flöden förts över till dessa sparkonton med villkor, säger Malcolm Svensson Rothmaier, ekonom på SCB.

Under det senaste året har hushållens medel på konton med fria uttag, till exempel lönekonton, minskat med drygt 200 miljarder kronor till 2 070 miljarder kronor. Snitträntan på samtliga konton, både med fria uttag om med villkor har på ett år ökat med 1,6 procentenheter till 1,69 procent i juni.

Nytt ränteläge

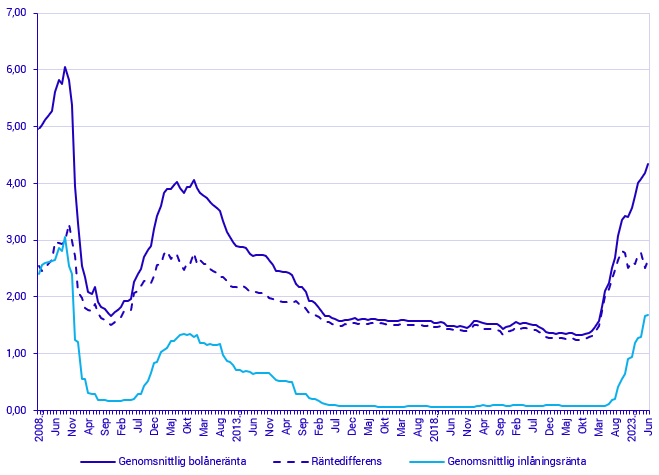

I det nya ränteläget har förstås även räntor på de pengar som hushållen lånar till bostäder stigit. Ökningstakten i procentenheter är högre än för inlåningsräntor. På ett år har räntan på nya bolåneavtal nästan fördubblats. Tittar man tillbaka två år i tiden har bolåneräntorna nästan trefaldigats till en snittränta på 4,34 procent.

Genomsnittlig bolåneränta, räntedifferens och genomsnittlig inlåningsränta, i procent

Tillväxten för nya bolån har nu avtagit och ligger under 2 procent. Det är historiskt lågt sett över tiden från 2006, då SCB började med dessa mätningar.

– Med hjälp av besparingar kan vissa hushåll ha betalat av en del på sina bostadslån. SCB samlar inte in data över amorteringar, men det kan vara en av delförklaringarna till den lägre utlåningstillväxten, säger Malcolm Svensson Rothmaier.

Fakta: om statistiken

Det finns flera typer av konton som hushållen kan sätta in sina pengar på. Konton med villkor är konton med bundna löptider eller uppsägningstider.

Konton med fria uttag är transaktionskonton, till exempel lönekonton. Från dessa konton går det bland annat att koppla kort, göra betalningar och snabba överföringar till andra konton.

Bostadslån är lån från monetära finansinstitut till hushåll som tagits med säkerhet i bostad (småhus, äganderätt eller bostadsrätt). I Sverige samlas inte uppgifter om ändamål på lån, de uppskattas utifrån lånens säkerhet. Det innebär till exempel att blancolån som tas för bostadsköp inte ingår i statistiken.

Nya avtal avser avtal som ingåtts under den aktuella månaden. Syftet med att föra räntestatistik på nya låneavtal är att mäta prisbildningen på in- och utlåning under en specifik period.

Här ingår alla finansiella avtal där villkor som påverkar räntan på in- eller utlåning för första gången bestäms. Dessutom ingår omförhandlingar av existerande lån och flytt av lån. Förändringar i rörlig ränta (automatiska justeringar) betraktas inte som nya avtal.

Finansmarknadsstatistiken omfattar i huvudsak monetära finansinstitut (MFI), men även nya aktörer på bolånemarknaden, s.k. bostadskreditinstitut. Statistiken publiceras månadsvis och ger en bild av:

• den övergripande strukturen av de monetära finansinstitutens (MFI:s) tillgångar och skulder

• utvecklingen av penningmängd och kreditgivning

• MFI:s räntesättning

• värdepappersmarknaden

• bankernas fordringar på och skulder till utlandet

Ett icke-finansiellt företag är ett företag som inte står

under tillsyn av Finansinspektionen eller av motsvarande utländsk myndighet. Det kan till exempel vara varuproducerande företag eller tjänsteföretag. I den här företagsklassen ingår även vissa kommunala bolag och bostadsrättsföreningar.

Länkar

Utlåningsräntan till hushållen fortsätter öka

Lån till kommersiella fastigheter ökade i maj

Bolåneräntor når över 4 procent

Fler nyheter, pressmeddelanden och artiklar från SCB

Prenumerera på pressmeddelanden från SCB