Redaktionellt

Sparräntor släpar efter när bolåneräntor stiger

Senast uppdaterad: 2022-12-28

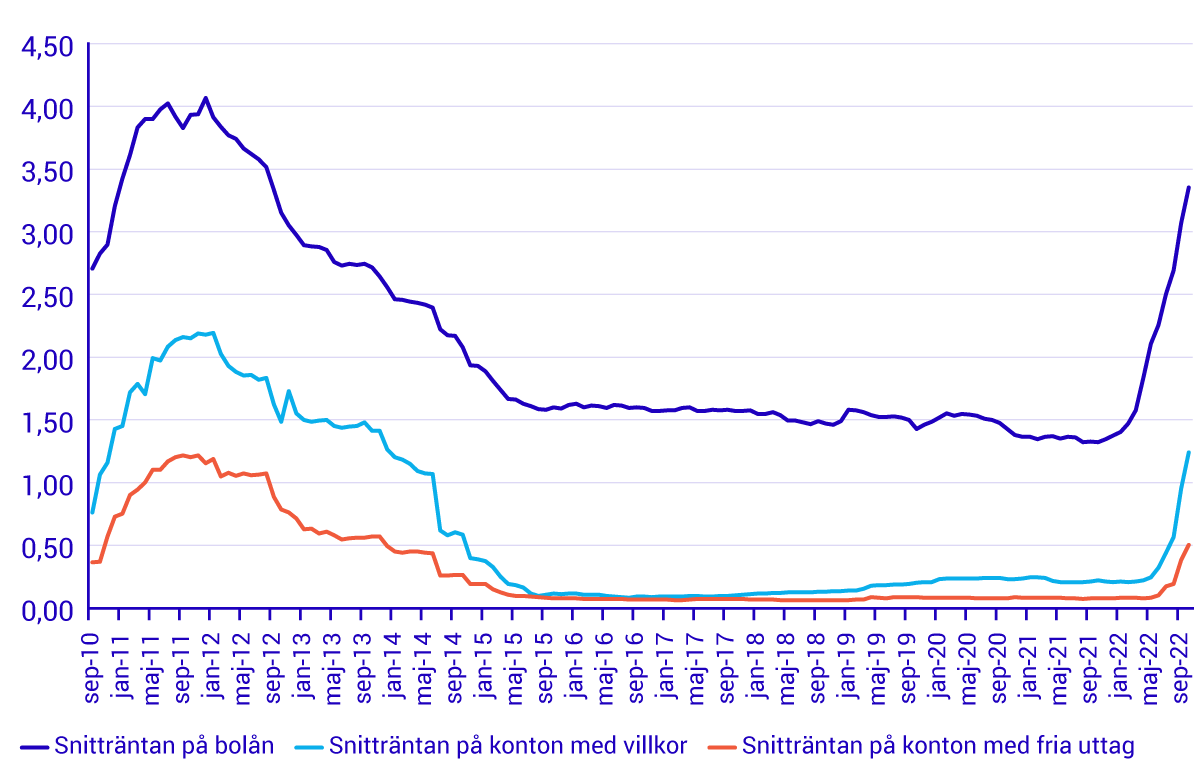

På ett år har snitträntan för nya bolån stigit från 1,32 till 3,35 procent. Men räntor på hushållens spar- och lönekonton har inte riktigt hängt med i uppgången, visar ny statistik.

– Samtidigt som bolåneräntorna har trefaldigats har den genomsnittliga räntan på löne- och sparkonton ökat från 0,08 till 0,55 procent på ett år, säger Gustav Jonason, nationalekonom på SCB.

Snittränta på bolån, konton med villkor och konton med fria uttag

Skillnaden mellan snitträntan på bolån och snitträntan på inlåning (med villkor och fria uttag) är nu 2,8 procentenheter, senast skillnaden var så stor var i november 2011.

Här är ett räkneexempel: Den årliga snittkostnaden för ett bolån på 1 000 000 kronor har sedan oktober i fjol ökat med 20 000 kronor (före ränteavdrag) till 33 500 kronor. Motsvarande årliga ränta på 1 000 000 kronor i insättning har under de senaste tolv månaderna ökat med 4 700 kronor till 5 500 kronor.

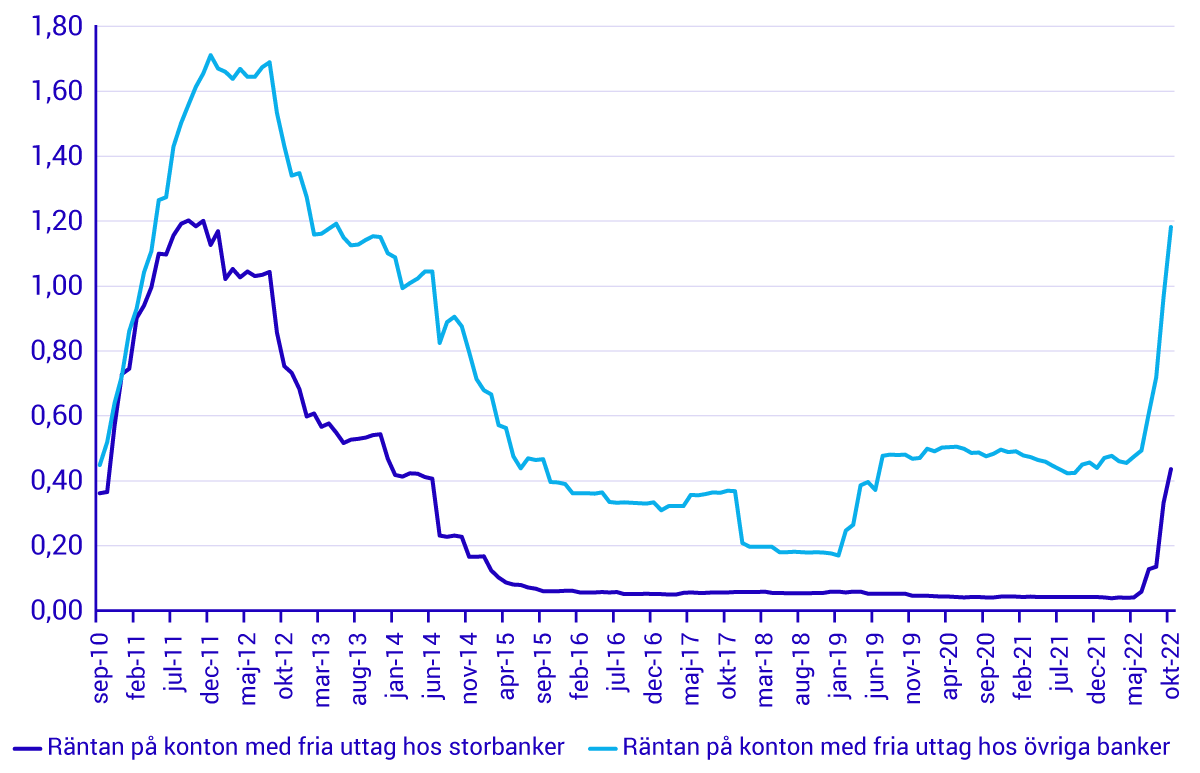

Det är hos storbankerna som skillnaderna mellan bolåneräntan och räntan för inlåning på löne- och sparkonton är störst.

Samtidigt som skillnaden mellan bolåneräntan och inlåningsräntor har blivit större, märks också en ökad skillnad mellan de olika räntorna på löne- och sparkonton där hushåll kan sätta in sina pengar.

Tidigare var det ungefär samma räntenivå på ett lönekonto med fria uttag som ett sparkonto med villkor. Men i takt med att inflationen har stigit har också förutsättningarna för dessa konton ändrats.

De senaste siffrorna i oktober visar också att snitträntan på konton med fria uttag är 0,75 procentenheter högre hos övriga banker, till exempel nischbanker.

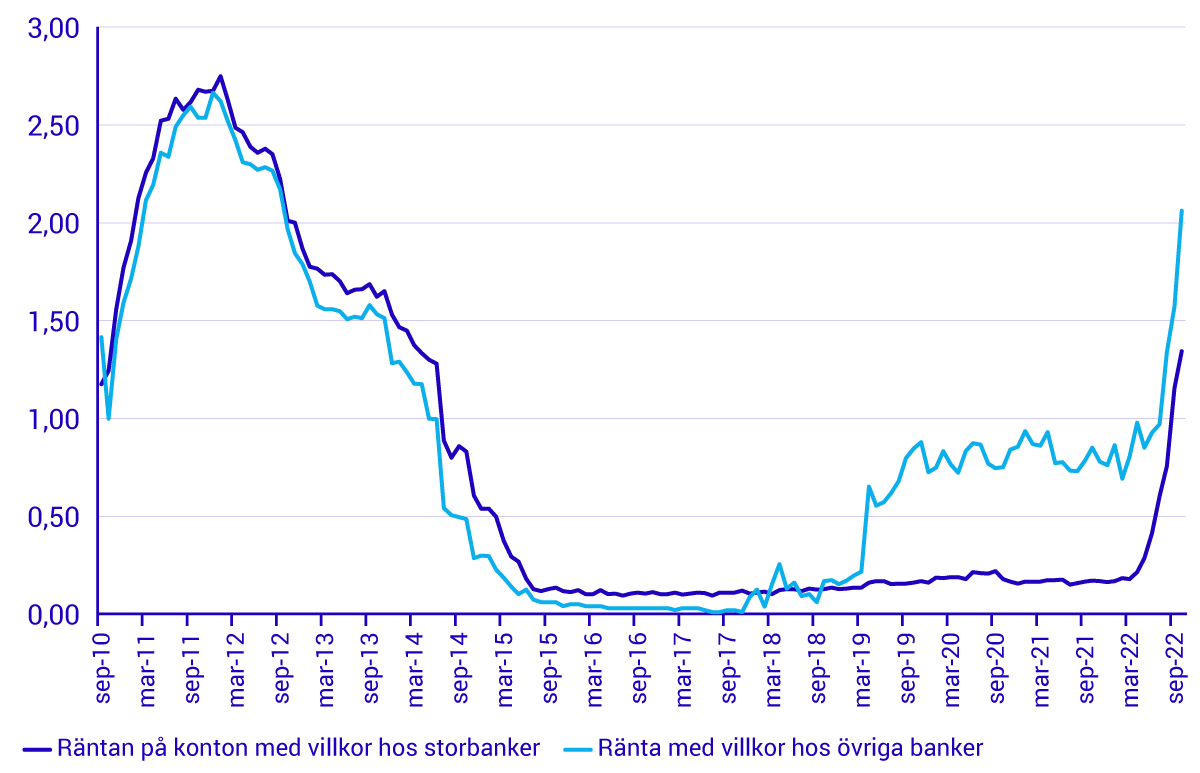

Samma sak gäller för sparkonton med villkor, de ligger 0,72 procentenheter högre hos övriga banker jämfört med storbanker.

Snittränta för konton med fria uttag, storbanker och övriga banker

Snittränta för konton med villkor, storbanker och övriga banker

– Det är intressant att notera skillnaderna mellan inlåningsräntor hos de olika bankgrupperna och att närmare 90 procent av hushållens totala insättning ligger kvar på konton med fria uttag trots att räntan har börjat komma upp på konton med villkor, säger Malcolm Svensson Rothmaier, ekonom på SCB.

Fakta: Om statistiken

De bankkonton som hushållen sätter in pengar på kan delas in i två kategorier. Den ena är konton med fria uttag, exempelvis lönekonton. Den andra kategorin är konton med villkor, till exempel sparkonton med bundna löptider eller uppsägningstider.

I SCB:s finansmarknadsstatistik redovisas varje månad hushållens genomsnittsränta för nya insättningar till banker, som ingår i gruppen monetära finansinstitut, MFI. Totalt hade hushållen en inlåning till MFI på 2 668 miljarder kronor i oktober. Hushållen har lånat 4 892 miljarder kronor totalt, varav 4 036 miljarder kronor är lån till bostäder.

I statistiken redovisas även den genomsnittliga räntan på nya avtal för utlåning till hushållen. Lån till hushåll delas in i bostadslån, konsumtionslån och övriga lån.

Länkar

Lägsta tillväxttakten för utlåning till hushåll på tio år

Användningen av kontanter ökade efter invasionen

Höga räntebetalningar för konsumtionslån

Fler nyheter, pressmeddelanden och artiklar från SCB

Prenumerera på pressmeddelanden från SCB