Fördjupning | Sveriges ekonomi

Fler väljer att binda bolånen

Senast uppdaterad: 2022-06-21

Hushållens bostadslån har ökat kraftigt de senaste 20 åren. Länge var rörlig ränta vanligast men de senaste åren har andelen som valt att binda räntan ökat. En förklaring till det är att hushållen förväntar sig stigande räntor efter drygt sju år med mycket låga bolåneräntor. Riksbanken höjde nyligen reporäntan och flera långivare har också börjat höja sina bolåneräntor.

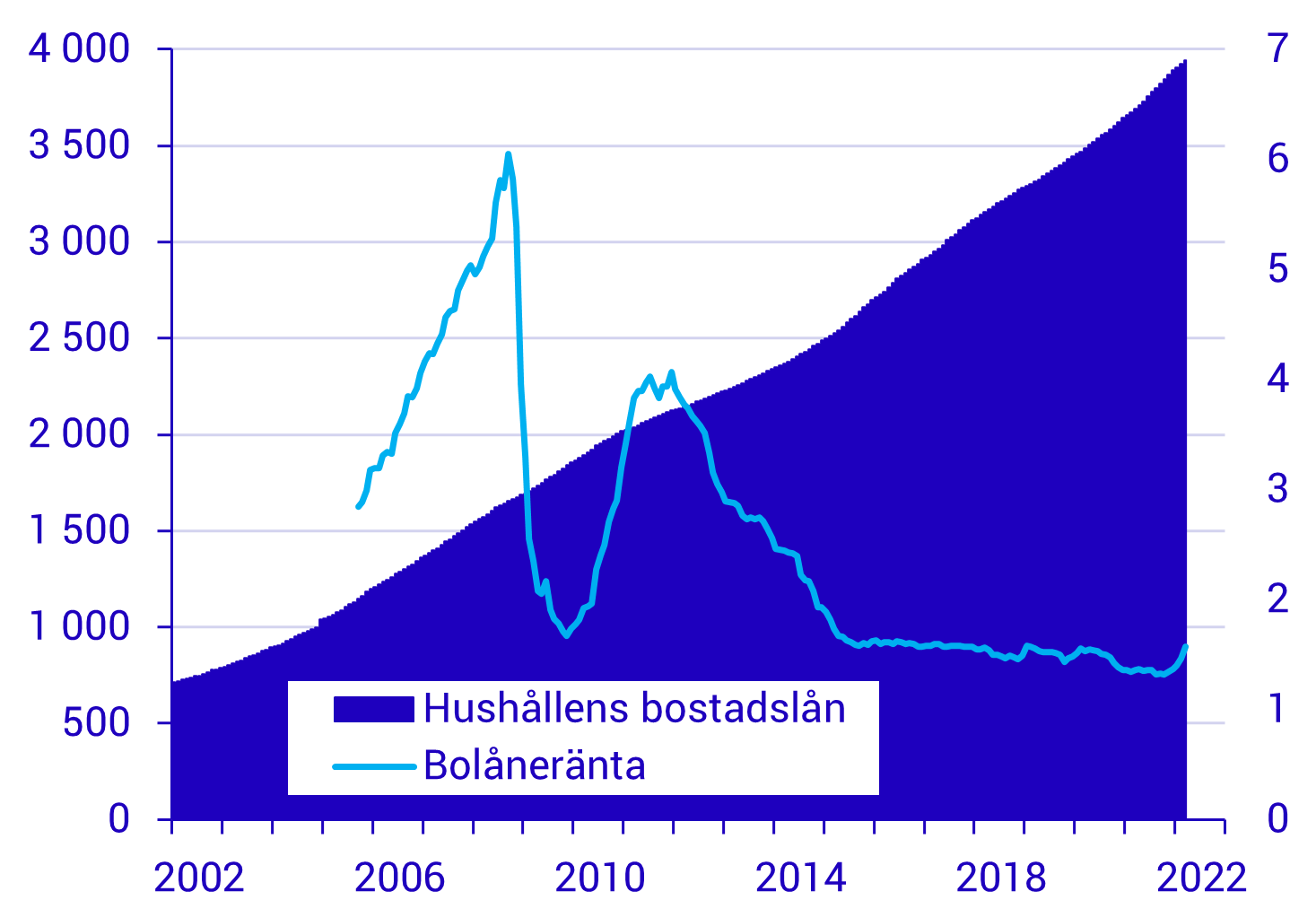

Under de senaste 20 åren har hushållens bostadslån ökat med 459 procent, från 713 miljarder i januari 2002 till 3 988 miljarder i mars 2022. Det går att jämföra med fastighetsprisindex i Sverige som har ökat med 245 procent under samma period. Detta innebär att bostadslånen till hushållen har ökat nästan dubbelt så mycket som fastighetspriserna.

459 %

Ökningen av hushållens bostadslån från 2002

Bostadslån per capita, alltså bolånen till svenska hushåll fördelat på antalet invånare i Sverige, har ökat från ungefär 80 000 kronor i januari 2002 till 382 000 kronor i mars 2022. Det är en ökning med 377 procent. Det genomsnittliga bostadslånet har i procent således ökat mer än antalet invånare.

Hushållens bostadslån har ökat kraftigt samtidigt som räntan varit låg de senaste sju åren

Hushållens bostadslån samt bolåneränta hos monetära finansinstitut och bostadskreditinstitut, miljarder kronor (vänster axel) och procent (höger axel)

Källa: Finansmarknadsstatistik (SCB)

Ränteuppgång efter en lång lågränteperiod

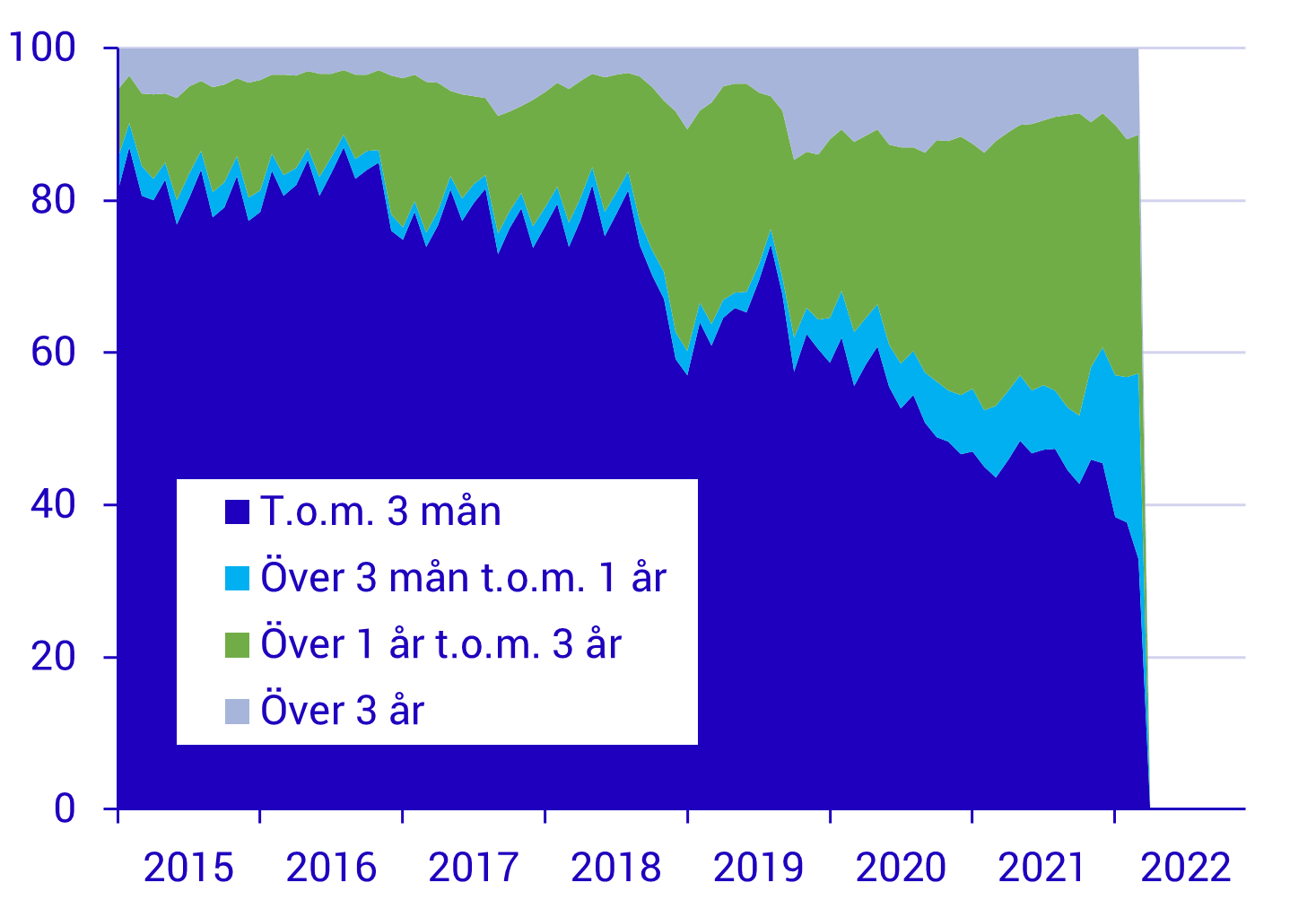

När hushållen valt räntor för sina bostadslån har rörliga räntor länge varit mer populära än bundna räntor. När den nuvarande definitionen av räntestatistiken började produceras på SCB i november 2014 var andelen hushåll som valde rörlig ränta 82 procent. Under de efterföljande fyra åren var den andelen relativt konstant, men sedan 2018 har andelen som valt att binda räntan stigit.

Från oktober 2020 har andelen av nyutlåningen med bundna räntor till och med varit större än andelen med rörlig ränta. I mars 2022 var andelen som valde rörlig ränta endast 34 procent, vilket är den lägsta nivån sedan statistiken började produceras. Observera att i diagrammet baseras andelarna på lånens storlek i kronor, inte antal lån.

Fler binder sina bolån

Nya bolåneavtal, andelar i procent baserat på lånens storlek för respektive räntebindningstid

Källa: Finansmarknadsstatistik (SCB)

Att hushållen väljer att binda sina bostadslån i större utsträckning idag än tidigare kan bero på att hushållen förväntar sig stigande räntor framöver och vill ha koll på sina ränteutgifter. Riksbanken beslutade nyligen att höja reporäntan från 0 procent till 0,25 procent på grund av den höga inflationen. Detta får i sin tur följdeffekter hos långivare som höjer räntorna till sina låntagare. Det brukar ske med en viss fördröjning och i detta fall har hushållen agerat i förväg genom att binda sina lån för att säkra en lägre ränta. Framför allt har andelen som valt bundna räntor till och med 3 år ökat. I statistiken syns ännu ingen uppgång för de korta räntorna medan de har stigit för längre bindningstider.

Sedan oktober 2020 har andelen bundna lån varit större än rörliga

I redovisningen av räntebindningstider för bolån med nya avtal är lån med korta räntebindningstider överrepresenterade då de förnyas oftare än lån med långa löptider.

Rörlig ränta inte alltid billigast

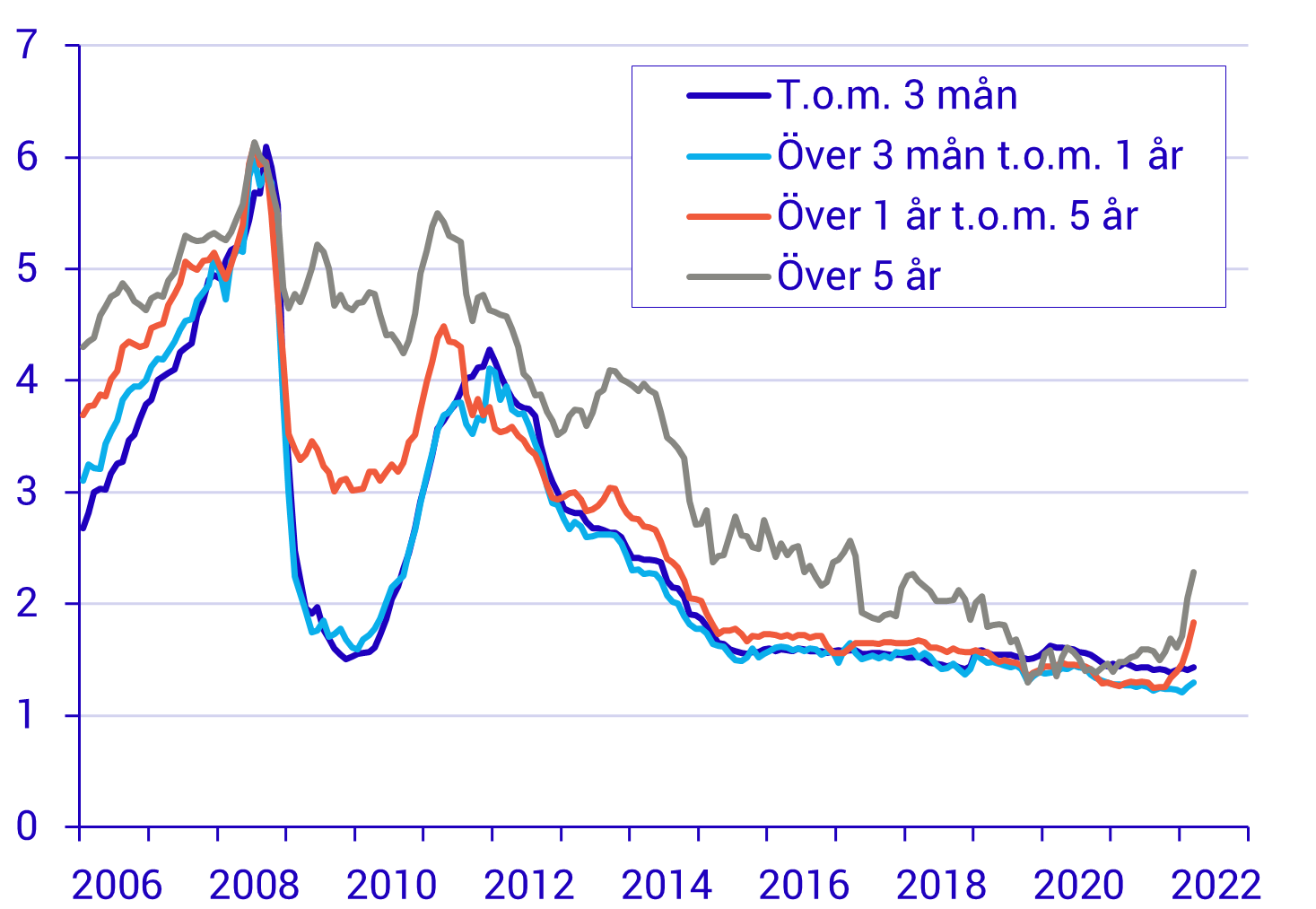

Hushållens bolåneränta bestäms av långivaren utifrån hushållets risk. Risken bedöms utifrån reala och finansiella tillgångar, löneinkomster och anställningsform. Hushållet kan välja att ha löpande 3-månaders bolåneränta, som räknas som rörlig ränta, eller att binda räntan på längre löptider.

Länge har det funnits en uppfattning om att det har lönat sig ekonomiskt att ha en rörlig ränta. Under de senaste 10 åren har dock räntorna med löptid på över 3 månader till och med 1 år vid flera tillfällen legat i linje med den rörliga räntan, eller till och med något lägre. I november 2008 låg räntan på över 3 månader till och med 1 år 0,77 procentenheter lägre än den rörliga räntan, vilket är den största skillnaden dem emellan som uppmätts. Det bör påpekas att utlåningen i gruppen över 3 månader till och med 1 år är betydligt mindre än för andra räntebindningstider.

Räntorna stiger på framförallt längre löptider

Monetära finansinstituts bolåneräntor för nya avtal, procent

Källa: Finansmarknadsstatistik (SCB)

Både trygghet och risker med bundna bolån

Att binda bolånen ger en trygghet då räntekostnaden är fast över den valda bindningstiden. Men att binda bolånen innebär även en risk. Banken behöver ha marginal för den högre risken det innebär att lova en fast räntenivå. Det innebär att låntagaren i genomsnitt får sämre räntevillkor, alltså betalar en högre ränta, jämfört med om låntagaren hade valt rörlig ränta. Det finns även risker förknippade med bundet bolån om lånet behöver lösas i förtid, då hushållen behöver betala en ränteskillnadsersättning. Hushåll med hög skuldsättning i förhållande till deras inkomst samt hushåll utan eller med litet buffertsparandet är mer känsliga för räntehöjningar och kan ha svårare att klara av ökade räntekostnader.

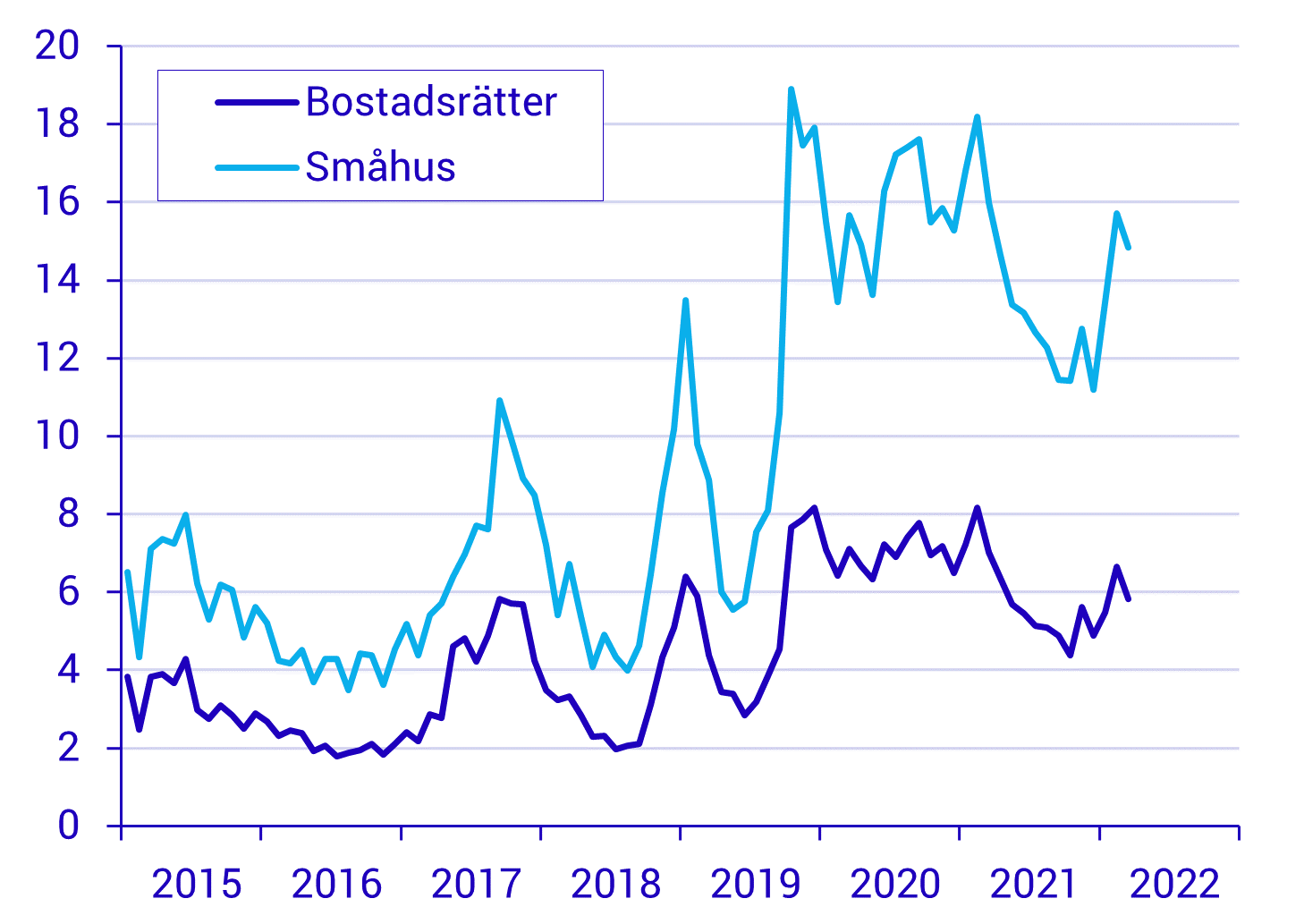

Villaägaren binder oftare räntan över längre tid än bostadsrättsägaren

Det finns en viss skillnad i räntebindningstider mellan hushåll som bor i småhus (villor och radhus) och de som bor i bostadsrätter. De hushåll som bor i småhus tenderar att binda sina bostadslån på något längre löptider jämfört med hushåll som bor i bostadsrätter.

Villaägarna sänker risknivån och binder räntan

Mellan 2015 och 2018 hade småhusägare i genomsnitt bundit sin andel av bolån på löptider över 3 år i dubbelt så stor utsträckning som bostadsrättsägarna. Men under 2019 förändrades villaägarnas ränterisk. Andelen bolån med löptider över 3 år stack iväg från 6 procent i juni till 19 procent i oktober. Bostadsrättsägarna tog det lugnare även om de också band en del på längre löptider.

Framförallt villaägarna binder sina bolån på längre löptider

Andelen nytagna bolån med löptid över 3 år, procent

Källa: Finansmarknadsstatistik (SCB)

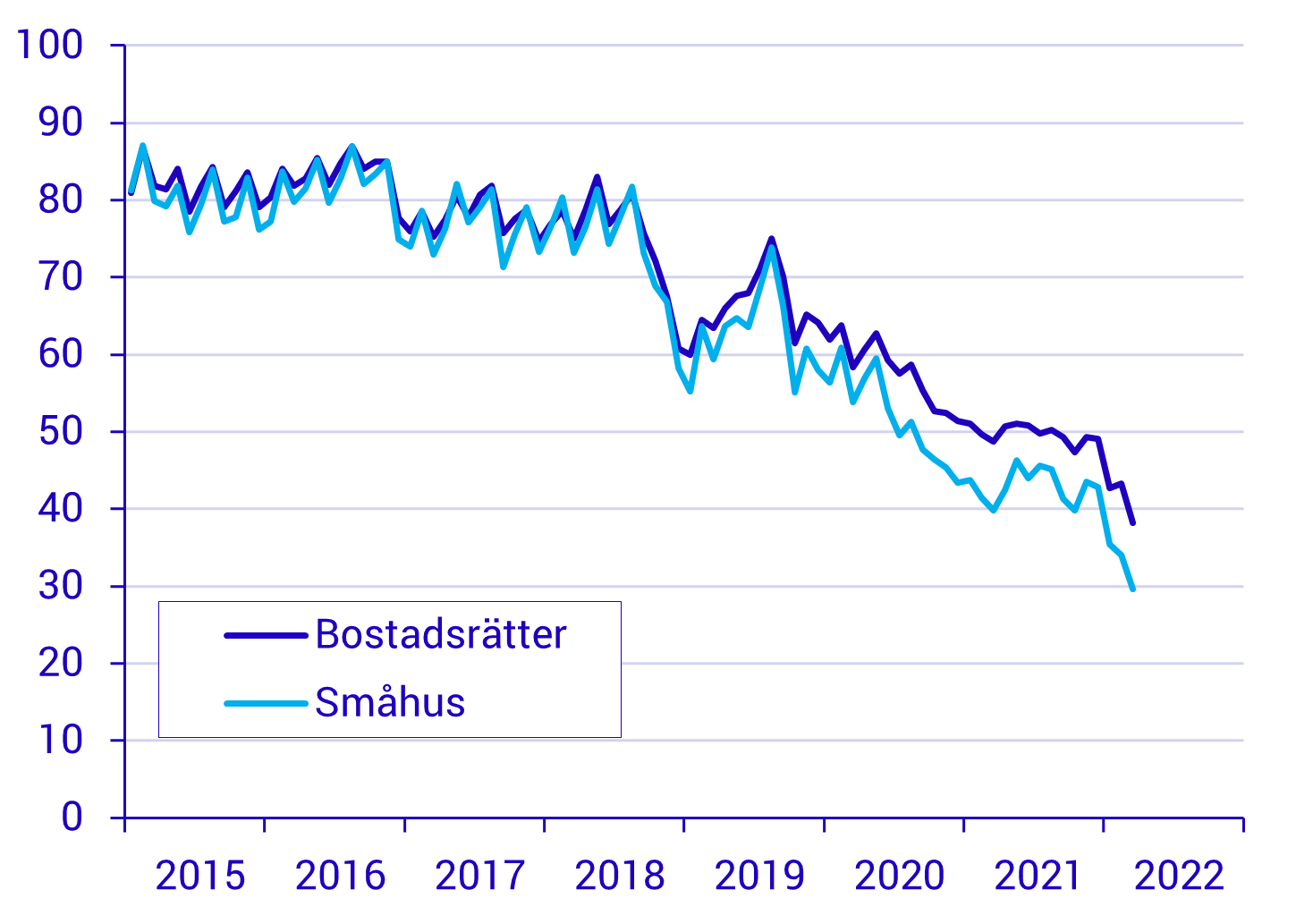

Men det är inte bara löptider över 3 år som har blivit mer intressanta. Som framgår i tidigare diagram är det framförallt löptider mellan 3 månader och 3 år som har tecknats i mycket högre utsträckning på senare år. Efter ett par år med runt 80 procent rörlig ränta i genomsnitt föll under hösten 2018 andelen av de nytagna bolånen med rörlig ränta till 55 procent. Efter en liten uppgång under 2019 sjönk andelen rörlig ränta mer och mer och villaägarna lämnade i högre utsträckning än bostadsrättsägarna den korta räntan. I mars 2022 var andelen 38 procent för bostadsrättsinnehavarna medan endast 30 procent av villaägarnas bolån var med rörlig ränta.

Villaägarna har lägre andel rörlig ränta än bostadsrättsägare

Andelen nytagna bolån med rörlig ränta, procent

Källa: Finansmarknadsstatistik (SCB)

Läs hela numret

Denna artikel är publicerad i tidskriften Sveriges ekonomi - statistiskt perspektiv, nr 5- 2022.