Finansräkenskaperna andra kvartalet 2025

Hushållen fortsätter spara

Statistiknyhet från SCB 2025-09-18 8.00

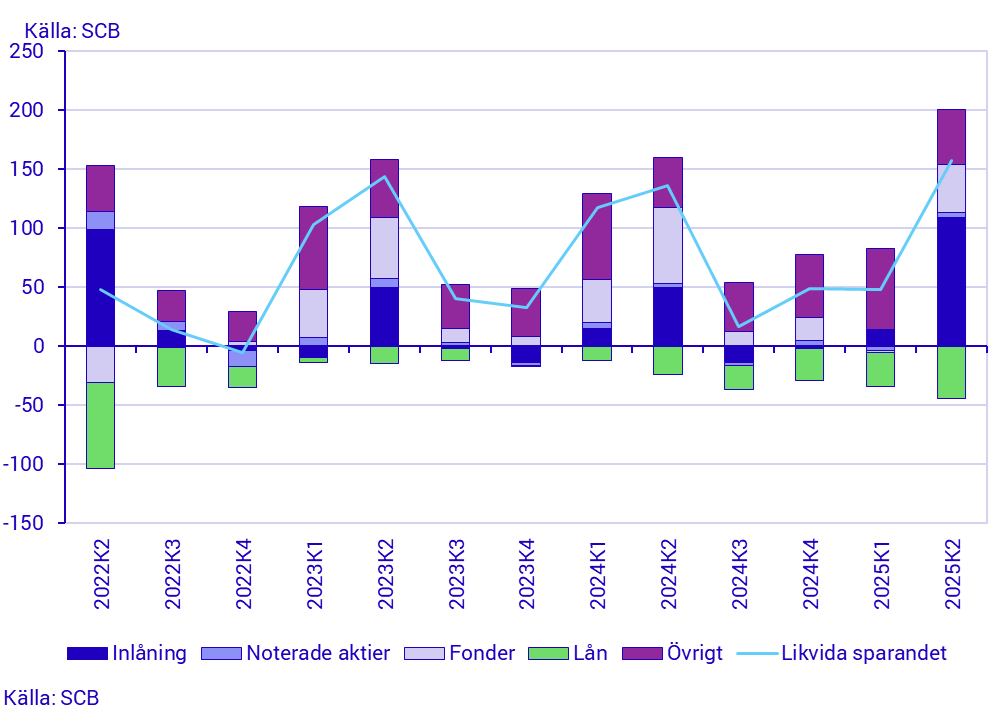

Under det andra kvartalet 2025 uppgick hushållens likvida sparande till 157 miljarder kronor. Samtidigt som sparandet i finansiella likvida tillgångar låg på en hög nivå, ökade även den årliga tillväxttakten för utlåning till hushållen.

- Hushållens sparande i likvida tillgångar var fortsatt högt under årets andra kvartal. Sparandet på bankkonto och köp av fonder stod för den största delen av ökningen säger Emil Hermansson, nationalekonom på SCB.

Hushållens likvida sparande, det vill säga deras nettotransaktioner i finansiella likvida tillgångar minus nettoupptagning av lån, uppgick under årets andra kvartal till 157 miljarder, vilket är 21 miljarder högre jämfört med motsvarande kvartal föregående år.

I hushållens likvida sparande finns en säsongsvariation där sparandet vanligtvis är som högst under det andra kvartalet. Det beror på att skatteåterbäringar ofta betalas ut under andra kvartalet, vilket ger många hushåll ett tillfälligt ekonomiskt tillskott. Samtidigt sker majoriteten av aktieutdelningarna under denna period, vilket ytterligare förstärker hushållens möjlighet att spara.

Under andra kvartalet 2025 nettoköpte svenska hushåll fonder till ett värde av 41 miljarder kronor, vilket motsvarar en minskning med 24 miljarder kronor jämfört med motsvarande kvartal föregående år. En del av dessa transaktioner utgörs av så kallade kvarhållna vinstmedel, det vill säga utdelningar och ränteintäkter som fonderna mottar och återinvesterar för andelsägarnas räkning. Under samma period hade hushållen en nettoinsättning hos banker och andra monetära finansinstitut på 109 miljarder kronor. Nettoköpen av börsnoterade aktier var 4 miljarder.

De svenska hushållens nettoupptagning av lån, det vill säga summan av nya lån minus amorteringar, uppgick till 44 miljarder kronor under det andra kvartalet 2025. Det innebär en ökning med 15 miljarder jämfört med föregående kvartal och 20 miljarder jämfört med motsvarande kvartal föregående år. Den årliga tillväxttakten för hushållens lån steg till 2,2 procent under kvartalet, vilket är en ökning från 1,8 procent föregående kvartal.

Hushållens skuldsättning över tid

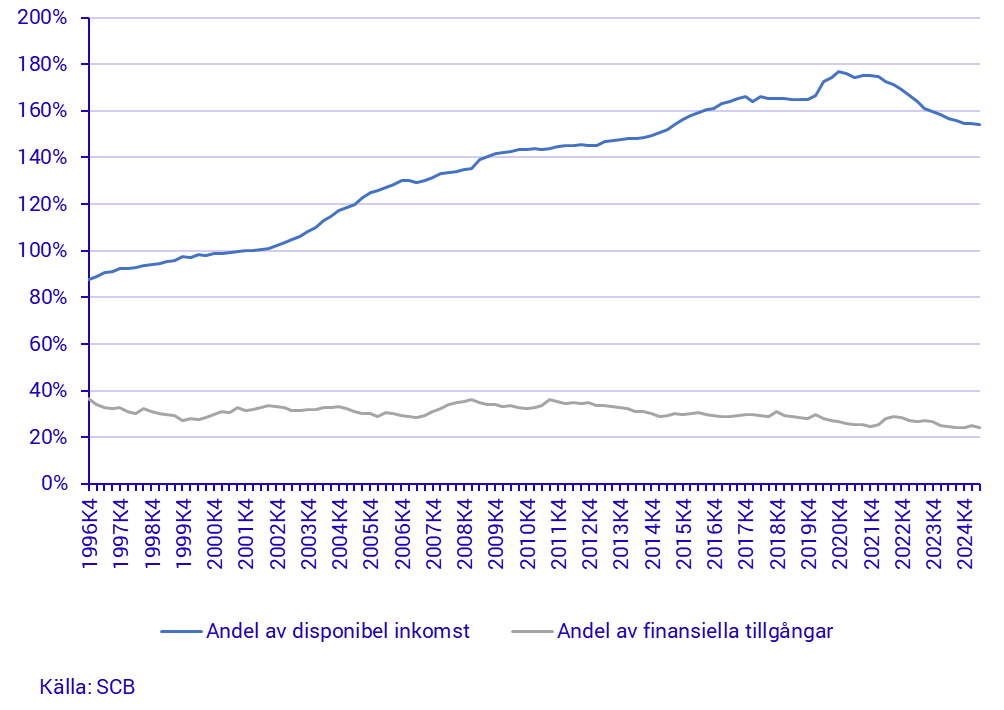

Sedan mitten av 1990-talet har hushållens skulder vuxit i en snabbare takt än inkomsterna. Skuldkvoten, som mäter skulder i relation till disponibel inkomst, har nästan fördubblats sedan 1996. Den nådde sin högsta nivå år 2021 och uppgick då till 177 procent, men har därefter minskat och vid utgången av andra kvartalet 2025 låg skuldkvoten på 154 procent. En skuldkvot på 154 procent innebär att hushållens totala skulder motsvarar 1,54 gånger deras årliga disponibla inkomster. Samtidigt har skulderna som andel av hushållens finansiella tillgångar minskat från 34 procent år 1996 till 25 procent år 2025.

- De senaste decenniernas kraftiga bostadsprisökningar har lett till större lån för hushållen, samtidigt som inkomsterna inte ökat i samma takt. Trots detta har skulderna minskat som andel av hushållens finansiella tillgångar, främst tack vare stigande värden på bostadsrätter och andra finansiella investeringar som exempelvis aktier säger Emil Jansson, nationalekonom på SCB.

Icke-finansiella bolags finansiering

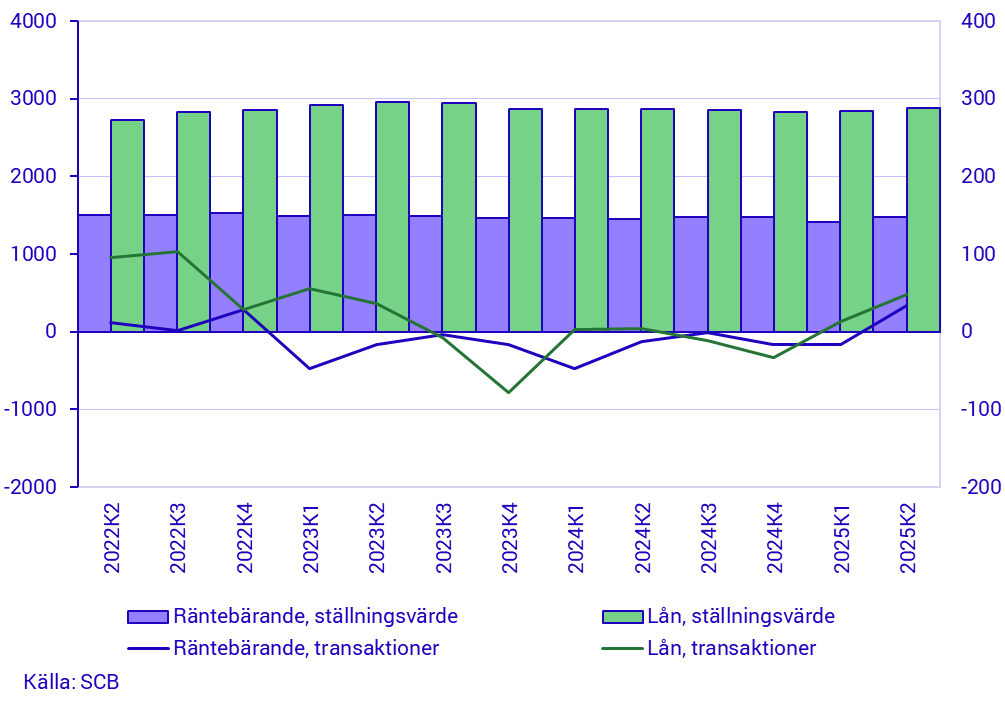

Under det andra kvartalet 2025 finansierade sig icke-finansiella bolag med en nettoupplåning, det vill säga nytagna lån minus amortering, hos monetära finansinstitut till ett värde av 48 miljarder kronor. Föregående kvartal hade icke-finansiella bolag en nettoupptagning av lån på 13 miljarder, och motsvarande kvartal föregående år var den 4 miljarder.

Finansieringen genom räntebärande värdepapper, nyemissioner minus förfall och återköp, uppgick under andra kvartalet 2025 till 34 miljarder kronor. Föregående kvartal minskade icke-finansiella bolag sina skulder i räntebärande värdepapper med 17 miljarder och motsvarande kvartal året innan minskade de sin räntebärande värdepappersskuld med 13 miljarder kronor.

De totala lånen hos monetära finansinstitut uppgick vid utgången av kvartalet till 2 886 miljarder kronor. Värdet på emitterade räntebärande värdepapper uppgick till 1 475 miljarder kronor.

Revideringar

I samband med publiceringen av finansräkenskaperna för andra kvartalet 2025 har revideringar gjorts tillbaka till 1995 i syfte att förbättra statistiken där nya uppgifter blivit tillgängliga. Revideringarna påverkar både tidsserierna för år och kvartal.

Sektor utlandet har reviderats tillbaka till 2019 med nya uppgifter från betalningsbalansen.

För sektor staten har ställningsvärde och transaktion reviderats tillbaka till 2015 med en omflyttning från handelskrediter till långfristiga lån. Även motsektorklassningen av repor mellan banker och utlandet har reviderats tillbaka till 2018.

Sociala trygghetsfonder har reviderat motsektorfördelningen av repor och räntebärande värdepapper samt korrigerat bankinlåningen mellan 2020–2025.

För kommuner och regioner har hela tidsserien reviderats för långfristiga lån på skuldsidan. Revideringen beror på att kommunerna omklassificerat operativa leasingavtal till finansiella leasingavtal.

Ställningsvärdet och transaktionen i onoterade aktier har reviderats tillbaka till 2022 med nya uppgifter från undersökningen Företagens ekonomi. Det påverkar icke finansiella bolags skulder mot alla sektorer.

Transaktionen i börsnoterade aktier har reviderats för perioden 1995-2009. Det påverkar icke finansiella bolags skulder mot alla sektorer.

Definitioner och förklaringar

I statistiknyheten refereras det till det likvida sparandet för hushållen. Det beräknas som skillnaden mellan transaktioner i finansiella tillgångar och skulder exklusive periodiseringar (skatteperiodiseringar, tjänstepensioner och övriga försäkringstekniska avsättningar). Se Finansräkenskapernas kvalitetsdeklaration, avsnitt variabler 1.2.2, för mer information.

Finansräkenskaperna syftar till att ge information om finansiella tillgångar och skulder samt förändringar i finansiellt sparande och finansiell förmögenhet för olika samhällssektorer. Statistiken redovisas i löpande priser och tar inte hänsyn till inflation.

Finansräkenskapernas finansiella sparande beräknas som skillnaden mellan transaktioner i finansiella tillgångar och skulder. I de reala Sektorräkenskaperna, som liksom finansräkenskaperna är en del av Nationalräkenskaperna, beräknas finansiellt sparande som skillnaden mellan intäkter och kostnader. Finansräkenskaperna och de reala Sektorräkenskaperna bygger emellertid på olika källor, vilket ger upphov till skillnader mellan produkterna.

I Finansräkenskaperna beräknas statsskulden annorlunda jämfört med det mått på statsskulden som oftast redovisas och som beräknas enligt konvergenskriterierna, den så kallade Maastrichtskulden. I definitionen av Maastrichtskulden ingår inte alla finansiella instrument, instrumenten redovisas i nominellt värde och skulderna för statlig förvaltning är konsoliderade. Statsskulden i finansräkenskaperna är inte konsoliderad och inkluderar alla finansiella instrument till marknadsvärde.

Sektorn statlig förvaltning inkluderar utöver de statliga myndigheterna även vissa statliga stiftelser och vissa statligt ägda bolag. Statlig förvaltning inkluderar inte enheter inom ålderspensionssystemet. De utgör istället sektorn sociala trygghetsfonder. Kommunal förvaltning inkluderar primärkommunala myndigheter, regionmyndigheter (tidigare landstingsmyndigheter), kommunalförbund samt vissa kommunala stiftelser och vissa kommun- eller regionägda bolag.

Mer information: Nationalförmögenheten

I samband med publiceringen av finansräkenskaperna publiceras även Nationalförmögenheten som innehåller årsdata för både reala och finansiella tillgångar. De finansiella tillgångarna och skulderna hämtas från finansräkenskaperna och är därmed konsistenta med de värden som publiceras i finansräkenskaperna.

För ytterligare informationse:

Nästa publiceringstillfälle

Nästa statistiknyhet publiceras 2025-12-18 kl. 08.00.

Använd gärna fakta ur den här statistiknyheten men kom ihåg att ange Källa: SCB.