Betalningsbalansen, 3:e kvartalet 2017:

Försvagad tjänstebalans

Statistiknyhet från SCB 2017-12-01 9.30

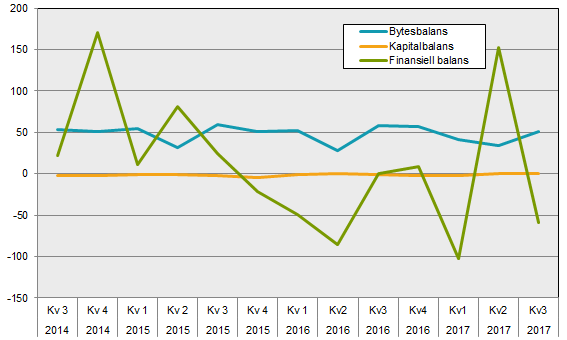

Bytesbalansen uppvisade ett överskott på 51 miljarder kronor under tredje kvartalet 2017. Motsvarande kvartal föregående år uppgick överskottet till 58 miljarder kronor. Minskningen förklaras främst av lägre överskott i tjänstebalansen.

Bytesbalansen mäts i löpande priser utan säsongrensning och jämförelser görs med samma kvartal föregående år.

Handelsbalansen gav ett överskott på 22 miljarder kronor och ökade med cirka 3 miljarder jämfört med motsvarande kvartal föregående år. Merchanting gav ett överskott på 18 miljarder kronor vilket är i nivå med samma kvartal förgående år.

Svag tjänstebalans

Tjänstebalansen gav ett överskott på 9 miljarder kronor och minskade med drygt 14 miljarder kronor jämfört med samma kvartal föregående år. Posterna övriga affärstjänster samt resor minskade på nettobasis vilka framförallt bidrog till det minskade överskottet i tjänstebalansen.

Tjänsteimporten uppgick till 146 miljarder kronor och ökade med knappt 16 miljarder kronor medan tjänsteexporten uppgick till 155 miljarder kronor vilket är i nivå med motsvarande kvartal föregående år.

Import av resor, dvs. svenskars konsumtion vid resande i utlandet, samt datatjänster ökade mest bland tjänsteslagen i jämförelse med motsvarande kvartal föregående år.

Export av resor dvs. utlänningars konsumtion vid resande i Sverige, och transport ökade medan forskning och utvecklingstjänster, som redovisas under övriga affärstjänster, minskade mest i jämförelse med motsvarande kvartal föregående år.

Ökat överskott i primärinkomsten

Primärinkomster visade ett överskott om 36 miljarder kronor under kvartalet vilket motsvarar en ökning med drygt 3 miljarder kronor jämfört med motsvarande kvartal föregående år. Löner gav ett överskott på 3 miljarder kronor medan kapitalavkastningen gav ett överskott om 33 miljarder kronor.

Avkastningen på direktinvesteringar bidrog med ett överskott på 18 miljarder kronor vilket var i nivå med motsvarande kvartal föregående år.

Avkastningen på portföljinvesteringar ökade under kvartalet och bidrog med ett överskott på 15 miljarder kronor vilket kan jämföras med ett överskott på 12 miljarder kronor motsvarande kvartal föregående år.

Räntebetalningar till utlandet minskade drygt 3 miljarder vilket ledde till ett minskat underskott i avkastningen på räntebärandevärdepapper. Utdelningar på aktier och fonder var på samma nivå jämfört med motsvarande kvartal föregående år.

Sekundärinkomster visade ett underskott om 16 miljarder kronor vilket var en minskning med 1 miljard kronor jämfört med samma kvartal föregående år.

Kapitalinflöde i finansiella balansen

Den finansiella balansen gav ett kapitalinflöde på 59 miljarder kronor netto under tredje kvartalet 2017. Portföljinvesteringar och finansiella derivat gav kapitalinflöden medan direktinvesteringar, övriga investeringar och valutareserven gav kapitalutflöden.

Portföljinvesteringar gav ett kapitalinflöde på 44 miljarder kronor netto. Utländska placerare ökade sina portföljinvesteringar i Sverige med 63 miljarder kronor medan svenska placerare ökade sina portföljinvesteringar i utlandet med 19 miljarder kronor.

Svenska investerare minskade sitt innehav i utländska räntebärande värdepapper med 8 miljarder kronor, vilket förklaras av en minskning av innehavet i korta räntebärande värdepapper. Innehaven i utländska aktier och fonder ökade med 27 miljarder kronor under kvartalet, varav fonder bidrog med 16 miljarder och aktier med 11 miljarder.

Utlandets investeringar i svenska räntebärande värdepapper ökade med 59 miljarder kronor. Innehavet i såväl långa som korta värdepapper ökade med 28 miljarder respektive 31 miljarder kronor. Bostadsobligationer emitterade i SEK bidrog mest till ökningen och ökade med 36 miljarder kronor. Ökningen av korta räntebärande värdepapper beror främst på att utlandet köpt korta bankpapper.

Direktinvesteringar gav ett kapitalutflöde på 3 miljarder kronor. Svenska direktinvesteringar i utlandet ökade med 56 miljarder kronor medan utländska direktinvesteringar i Sverige ökade med 53 miljarder kronor.

Övriga investeringar gav ett kapitalutflöde på 4 miljarder kronor netto. Övriga investeringar i utlandet ökade med 54 miljarder kronor och utländska övriga investeringar i Sverige ökade med 50 miljarder kronor.

Valutareserven gav ett kapitalutflöde på 7 miljarder kronor medan finansiella derivat gav ett kapitalinflöde på 29 miljarder kronor.

Minskad nettotillgång i utlandsställningen

Vid utgången av tredje kvartalet 2017 visade Sveriges utlandsställning en nettotillgång mot utlandet på 373 miljarder kronor. Det är en minskning från föregående kvartal då nettotillgången uppgick till 444 miljarder kronor.

Tillgångarna minskade med 32 miljarder kronor under kvartalet samtidigt som skulderna ökade med 39 miljarder kronor. Direktinvesteringar var den del i utlandsställningen som bidrog mest till minskningen av nettotillgångarna under kvartalet.

Sveriges största nettotillgångar mot utlandet finns inom direktinvesteringar, övriga investeringar och valutareserven. Sveriges största nettoskulder finns i räntebärande värdepapper inom portföljinvesteringar.

| 2017 | 2017 | 2016 | 2016 | 2015 | ||

|---|---|---|---|---|---|---|

| Kv 3 | Kv 2 | Kv 3 | ||||

| Bytesbalans | 50,7 | 34,2 | 58,4 | 194,8 | 196,4 | |

| Handelsbalans | 22,0 | 31,6 | 19,4 | 94,9 | 114 | |

| Tjänstebalans | 9,2 | 16,5 | 23,6 | 89,8 | 93,1 | |

| Primärinkomst | 35,8 | ‑2,6 | 32,6 | 69,1 | 58,9 | |

| Sekundärinkomst | ‑16,3 | ‑11,2 | ‑17,2 | ‑58,8 | ‑69,6 | |

| Kapitalbalans | 0,0 | ‑0,2 | ‑1,0 | ‑3,5 | ‑8,3 | |

| Finansiell balans | ‑59,1 | 152,9 | 0,6 | ‑124,5 | 94,4 | |

| Direkta investeringar | 3,1 | 78,5 | ‑58,1 | ‑35,8 | 69,4 | |

| Portföljinvesteringar | ‑44,1 | 46,9 | 54,3 | 53,7 | ‑107,9 | |

| Finansiella derivat | ‑29,1 | ‑11,6 | ‑1,7 | ‑22,8 | ‑2,6 | |

| Övriga investeringar | 3,8 | 35,0 | ‑5,2 | ‑156,2 | 124,6 | |

| Valutareserv | 7,2 | 4,1 | 11,2 | 36,3 | 11 |

Definitioner och förklaringar

Revideringar

Vid sammanställning av betalningsbalansen och utlandsställningen används vissa preliminära uppgifter. Statistiken kommer att revideras i takt med att statistiken uppdateras med mer definitiva siffror.

I samband med publiceringen av tredje kvartalet 2017 har tidserien för betalningsbalansen och utlandsställningen reviderats från kv1 2015.

I tabellen Revideringar inom betalningsbalans 2015kv1-2017kv2, finns storlek samt beskrivning av revideringarna inom betalningsbalansen efter kontopost.

I tabellen Revideringar inom utlandsställningen 2015kv1-2017kv2, finns storlek samt beskrivning av revideringarna inom utlandsställningen efter tillgångar/skulder och kontopost.

Nästa publiceringstillfälle

Betalningsbalansen för fjärde kvartalet 2017 publiceras 2018-03-04 klockan 09.30.

Statistikdatabasen

Ytterligare information finns i Statistikdatabasen

Använd gärna fakta ur den här statistiknyheten men kom ihåg att ange Källa: SCB.