Fördjupning | Sveriges ekonomi

Ny statistik höjer kvaliteten på BNP-beräkningarna

Senast uppdaterad: 2022-11-15

Det pågår ett projekt på SCB sedan förra våren med att se över den ekonomiska statistiken. Främst behöver förbrukningen i BNP:s kvartalsstatistik ny källa. En ny undersökning för detta har tagits fram som integreras med två tidigare insamlingar vilket också kommer att minska uppgiftslämnarbördan för rapportörer.

Denna artikel beskriver SCB:s arbete med att samordna den ekonomiska statistiken. Den nya undersökningen kallas för Ekonomisk Statistik på Kvartal, förkortad ESK, och avser hela näringslivet. Detta arbete görs för att förbättra kvaliteten och träffsäkerheten i kvartalsberäkningarna av BNP.

Tre undersökningar har slagits ihop till en

Arbetet med ESK har pågått sedan våren 2021. I projektet har SCB utgått ifrån två befintliga undersökningar, företagens lager och investeringsenkäten. ESK-projektet har samordnat insamlingen av dessa två befintliga undersökningar med en ny kvartalsvis insamling av resultaträkningsuppgifter. Tidigare samlades resultaträkningsuppgifter endast in årsvis.

Den nya undersökningen går inte ut till alla företag, utan samlar in resultaträkningsuppgifter via elektroniska blanketter för de 400 största företagen (juridiska enheter). Det innebär att runt 30 procent av produktions- och förädlingsvärdet i svensk ekonomi kommer att ha faktiska resultaträkningsuppgifter som grund i kvartalsframställningen.

De mindre företagen slipper direktinsamling

De företag som inte tillhör de 400 största behöver inte rapportera in resultaträkningsuppgifter kvartalsvis. Istället används moms- och arbetsgivardata från undersökningen Lönesummor, arbetsgivaravgifter och preliminär A-skatt, förkortat LAPS. Förädlingsvärden för de företag som inte direktrapporterar kvartalsvis skattas med hjälp av uppgifter från momsstatistik. Tillsammans med de insamlade resultaträkningsuppgifterna ger detta en bra uppskattning av näringslivets totala produktions- och förbrukningsvärde samt förädlingsvärde.

”Uppgifter om förbrukning har tidigare saknats i kvartalsberäkningarna av BNP”

ESK ger Nationalräkenskaperna (NR) bättre underlag, framförallt när det kommer till uppgifterna om förbrukning uppdelat på bransch som tidigare helt har saknats i kvartalsberäkningarna av BNP. Varför förbrukning är viktigt redogörs det för i en senare del av denna artikel.

Utöver vinsterna kopplade till de kvartalsvisa BNP-beräkningarna så finns det även flera andra fördelar med att slå ihop insamlingen av resultaträkningsuppgifterna med insamlingarna för lager och investeringar. Möjligheten till samgranskning av de inlämnade uppgifterna har ökat, och insamlingskostnaderna och uppgiftslämnarbördan har minskat. Därutöver möjliggör insamlandet av resultaträkningsuppgifter att statistik om näringslivets rörelseresultat kan publiceras. Den nya gemensamma ESK-blanketten sjösattes i samband med datainsamlingen för första kvartalet 2022.

Varför är förbrukning så viktigt?

Näringslivets förädlingsvärde beräknas från produktionssidan på följande sätt i årsberäkningarna (2020 års värden, miljarder kronor):

(+) Produktionsvärde 7 668

(-) Förbrukningsvärde 4 174

(=) Förädlingsvärde 3 494

Till detta adderas produktskatter och produktsubventioner samt övriga sektorers förädlingsvärden för att nå BNP.

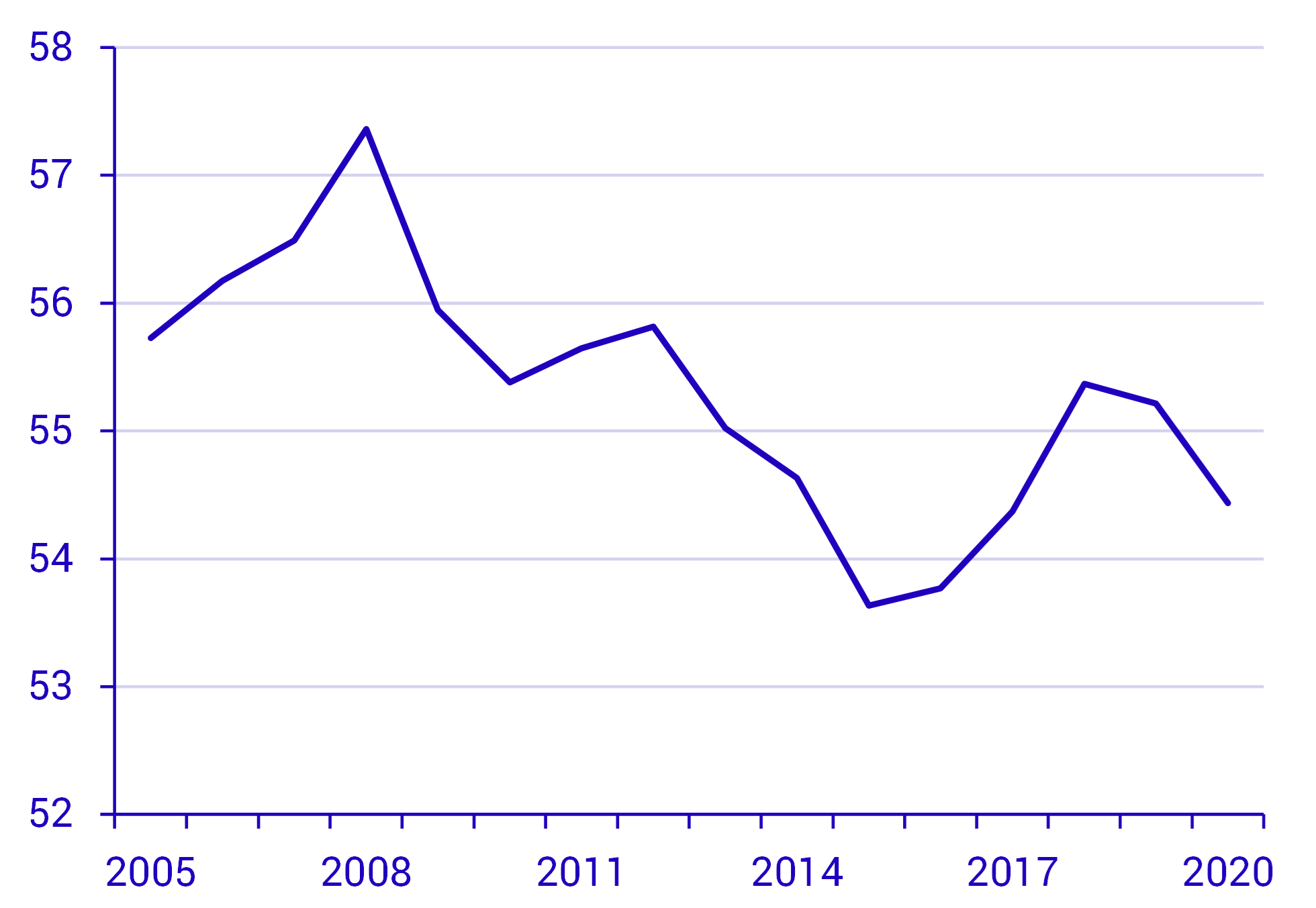

I kvartalsberäkningarna saknas idag, som tidigare nämnts, uppgifter om förbrukningen. Istället skrivs förädlingsvärdet fram med utvecklingen för produktionsvärdet i både fasta och löpande priser. Detta innebär att man antar en fast inputkoefficient, det vill säga att relationen mellan produktion och förbrukning är konstant. I följande diagram kan vi se hur inputkoefficienten har utvecklats över tid.

”Det gamla sambandet att produktions- och förbrukningsvärden utvecklas lika håller sämre än tidigare”

Som vi kan se på inputkoeffcienten för näringslivet är den inte konstant över tid. Det har visat sig att det gamla sambandet att produktions- och förbrukningsvärde utvecklar sig på samma sätt håller sämre än det gjort tidigare.

Förbrukningens andel av produktionsvärdet varierar över tid

Inputkoefficient för näringslivet, andel i procent

Källa: Nationalräkenskaperna (SCB)

Större revideringar av BNP vid kriser

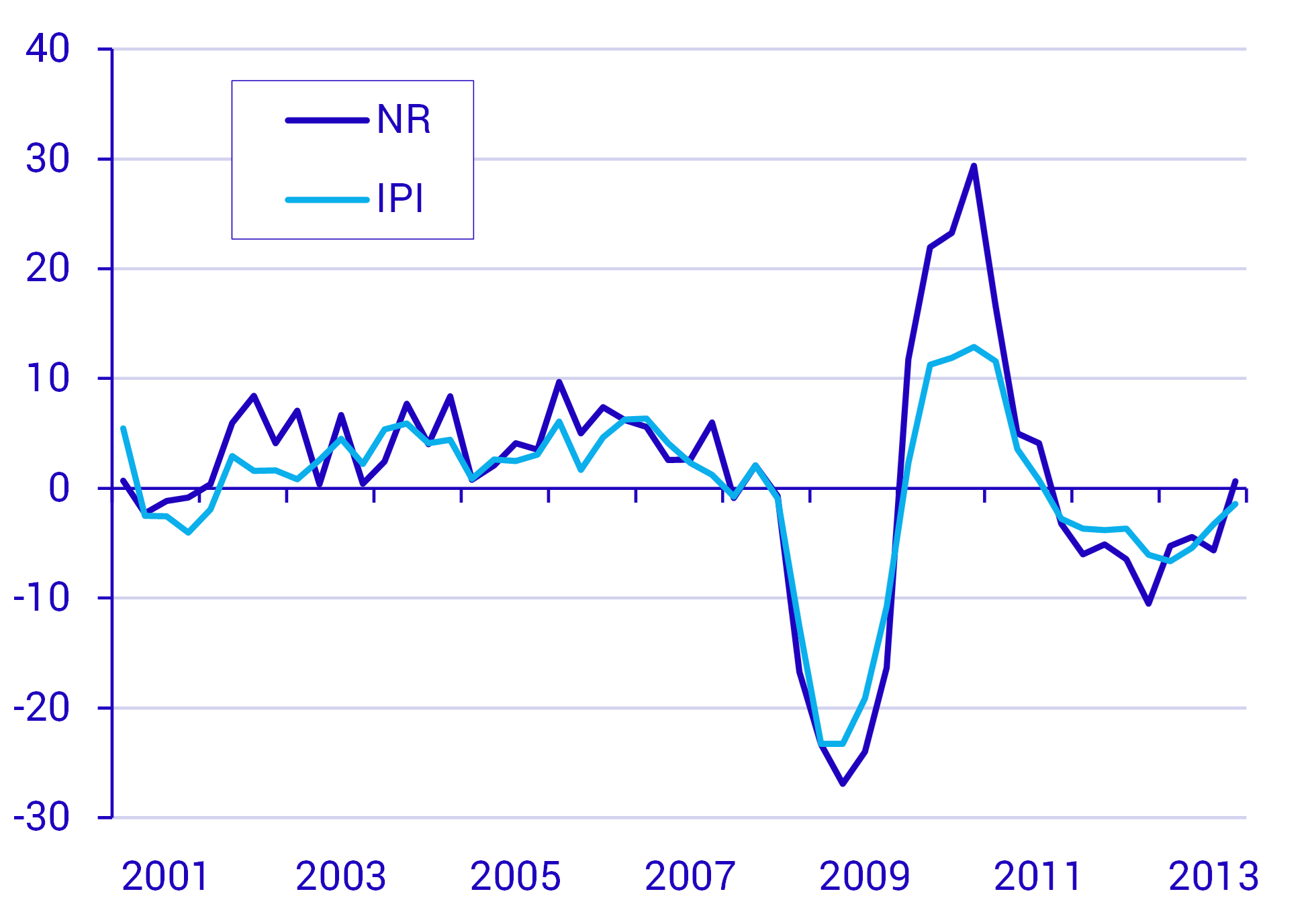

I nedanstående diagram kan vi se utvecklingen för industriproduktionsindex (IPI) och NR:s utveckling av förädlingsvärdet för industrin när faktiska uppgifter om förbrukningen har saknats och behövt modellskattats.

Industrins kvartalsvisa förädlingsvärde överskattades 2010

Industriproduktionen enligt industriproduktionsindex (IPI) resp. industrins förädlingsvärde enligt nationalräkenskaperna (NR). Utveckling i årstakt, procent

Källa: Industriproduktionsindex och Nationalräkenskaperna (SCB)

I konjunkturnedgången vid den senaste finanskrisen 2008 sjönk produktionen snabbare än förbrukningen och i uppgången ökade produktionen snabbare än förbrukningen. Vid årsberäkningarna innebar detta att BNP-fallet blev större vid nedgången och ökningen större vid återhämtningen än vad de ofullständiga och preliminära kvartalsberäkningarna först visade.

Avsaknaden av information om förbrukningsvärden i kvartalsberäkningarna har lett till revideringar i BNP vid de definitiva årsberäkningarna. Inte minst vid kriser när revideringarna tenderat att vara större.

Antagandet om att produktion och förbrukning utvecklas lika håller inte längre

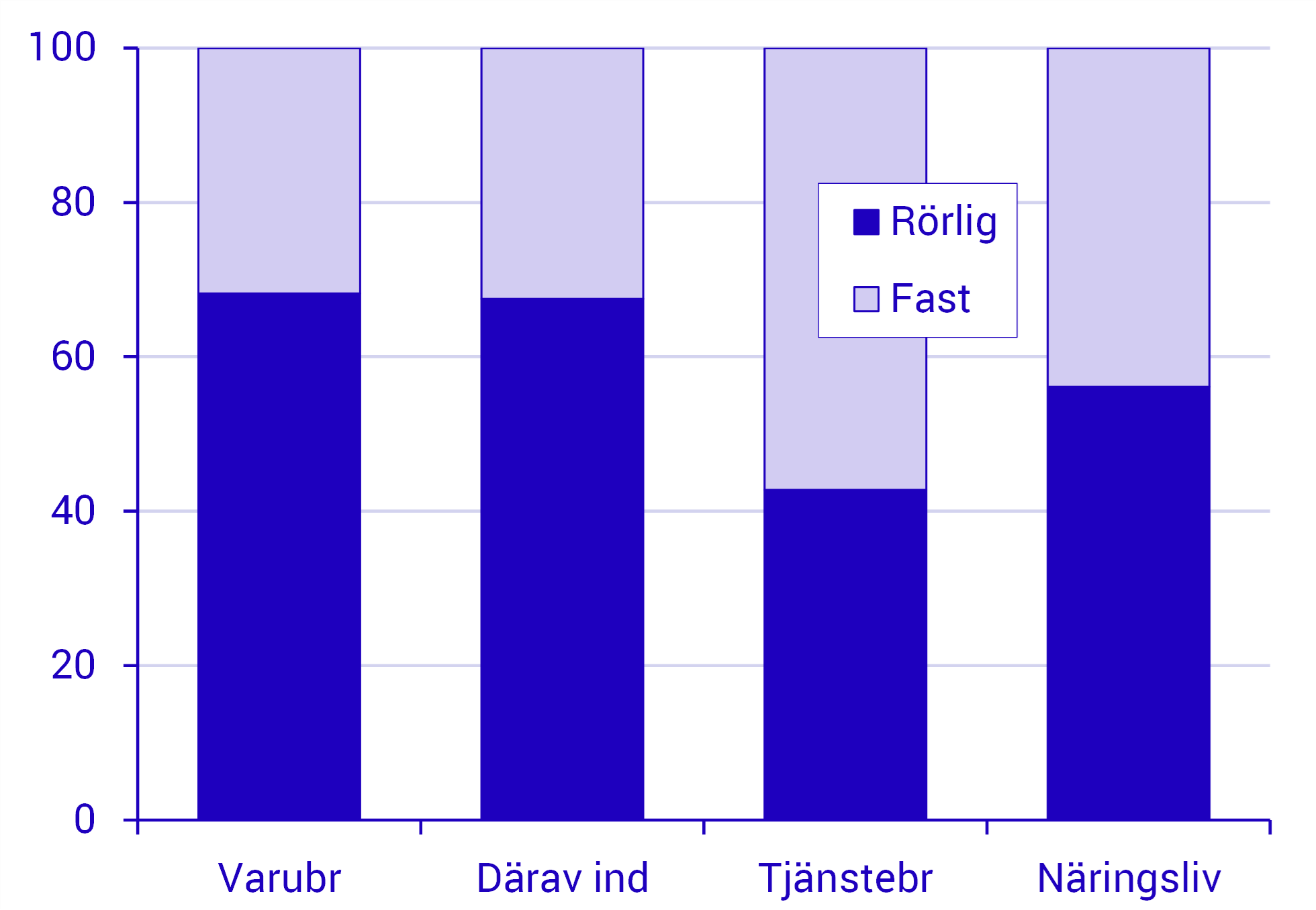

Utvecklingen för produktionsvolymen och för de rörliga kostnaderna av förbrukningsvolymen för två närliggande perioder bör vara relativt lika. ESK-projektet har studerat hur stor del av förbrukningen i varje bransch som är rörlig respektive fast.

Två femtedelar av företagens förbrukning är fasta kostnader

Förbrukning efter rörliga respektive fasta kostnader år 2020. Andel i procent

Källa: Nationalräkenskaperna (SCB)

Antagandet om att förbrukningsvolymen utvecklar sig på samma sätt som produktionsvolymen vilar enligt denna studie på en svag grund då fasta kostnader är en stor del av kostnadsmassan för ett företag.

Nya resultaträkningsstatistiken ersätter PVI

I kvartalsberäkningen av BNP för näringslivet är Produktionsvärdeindex (PVI) huvudkälla vid beräkning av produktionsvärdet. För jord- och skogsbruk, energi, finansbranscherna och fastighetsbranschen används andra källor. Om NR ska frångå användningen av PVI vid kvartalsberäkningarna för att övergå till att använda data om både produktions- och förbrukningsvärde från ESK:en krävs information om värde och priser för både produktion och förbrukning.

Det visade sig i en intern SCB-studie att enbart data från momsregistret inte var tillräckligt som underlag för att beräkna produktions-, förbruknings- och förädlingsvärden. Då data för de 400 största företagen byttes ut mot årsdata från undersökningen Företagens Ekonomi (FEK) fick man utvecklingstal för hela näringslivet, industrin och tjänstesektorn som var i linje med data från årsberäkningarna av NR. Förslaget från den studien var att de största företagen skulle lämna resultaträkningsuppgifter. ESK-projektet och insamlingen av resultaträkningsuppgifter baseras på detta förslag.

Ett förenklat förädlingsvärde beräknas på följande sätt utifrån en resultaträkning:

(+) Nettoomsättning

(+) Övriga rörelseintäkter

(-) Kostnader för råvaror och handelsvaror

(-) Övriga externa kostnader

(=) Förädlingsvärde

(-) Personalkostnader

(-) Avskrivningar

(=) Rörelseresultat

Resterande företag fångas via administrativa data. Skattningar av förädlingsvärde i kvartalsberäkningarna kan göras med hjälp av momsregistret för de små och medelstora företagen. Uppgifter behövs dock för produktionsvärde och förbrukningsvärde separat för att deflatering skall kunna göras korrekt. Det man behöver justera för då är handelsvarukostnaderna. Genom att använda uppgifterna om handelsintäkter och handelsmarginaler från PVI kan handelskostnader räknas ut som sedan användas för att nå produktions- och förbrukningsvärde.

För att kunna beräkna en förädlingsvärdevolym krävs uppgifter om produktions- och förbrukningspriser per bransch. Sedan tidigare finns produktionsprisindex i industriproduktionsindex (IPI) och tjänsteproduktionsindex (TjPI). Inom ramen för detta projekt har branschvisa förbrukningsprisindex skapats med hjälp av prisindex för inhemsk tillgång (ITPI), tjänsteprisindex (TPI) och implicita deflatorer från tjänsteproduktionsindex (TjPI). Det innebär att de prisindex som finns tillgängliga för årsberäkningen numera även finns för kvartalsberäkningen.

ESK tas in i BNP-beräkningarna under 2023

SCB har gjort beräkningar utifrån den nya insamlingen av resultaträkningsdelen för det första och andra kvartalet 2022. Uppgifterna har inte använts direkt i kvartalsberäkningarna utan som ett av flera underlag vid avstämningen av BNP. Anledningen till detta är att man inte samlat in data för år 2021 för de 400 största företagen. SCB räknar med att gå över till att använda uppgifterna från ESK från och med publiceringen av första kvartalet 2023.

Testberäkningar baserade på resultaträknings-uppgifter för andra kvartalet 2022 gav följande resultat:

Från företagens resultaträkningar räknas NR-variabler fram

Volymförändring andra kvartalet 2022 jämfört med andra kvartalet 2021, procent

|

|

Produktion |

Förbrukning |

Förädlingsvärde |

|

Varubranscher |

0,7 |

-1,1 |

3,5 |

|

Tjänstebranscher |

7,4 |

9,1 |

5,9 |

|

Tot. näringslivet |

4,6 |

4,1 |

5,1 |

Källa: Ekonomisk statistik på kvartal (SCB)

I likhet med BNP-beräkningen för andra kvartalet 2022 visade testberäkningarna på en förädlingsvärdevolymutveckling på 5,1 procent i näringslivet. De tre nyckelvariablerna, produktion, förbrukning och förädlingsvärde, kommer att tas fram för NR:s 60 branscher som publiceras kvartalsvis.

Ny statistik om näringslivets rörelseresultat

Vad gäller beräkningen av näringslivets rörelseresultat samlas personalkostnader in från de blankettundersökta verksamheterna. För att möjliggöra att hela ramen kan användas i beräkningen används arbetsgivardeklarationen (LAPS), där det finns uppgifter om bruttolöner och sociala avgifter. Uppgifterna i LAPS hänger väl samman med motsvarande uppgifter i FEK. Bruttolöner och sociala avgifter motsvarar cirka 90 procent av personalkostnaderna inom näringslivet enligt FEK. De resterande kostnaderna är exempelvis kostnader för utbildning samt hälso- och sjukvård. För att kunna beräkna ett rörelseresultat före avskrivningar används utvecklingen för bruttolöner och sociala avgifter i LAPS. Vidare måste denna skattning sammanfogas med rörelseintäkter och rörelsekostnader för att nå ett rörelseresultat.

De variabler som kan skattas utifrån ett företagsekonomiskt perspektiv är:

- Rörelseintäkter

- Rörelsekostnader (exkl. avskrivningar och personalkostnader)

- Personalkostnader

- Rörelseresultat före avskrivningar

Läs hela numret

Denna artikel är publicerad i tidskriften Sveriges ekonomi - statistiskt perspektiv, nr 6 - 2022.

Ladda ner nummer 11 - 2022 (PDF)

Se alla nummer av Sveriges ekonomi - statistiskt perspektiv