Fördjupning | Sveriges ekonomi

Lönsamhet kan mätas på olika sätt

Senast uppdaterad: 2025-05-15

Näringslivets lönsamhet är en viktig variabel att studera. Inte minst i avtalsrörelsen då arbetsgivare och arbetstagare förhandlar om nya kollektivavtal. Lönsamhetsutvecklingen skiljer sig kraftigt mellan olika branscher och dessutom kan valet av lönsamhetsmått ge olika resultat.

Statistik om företagens lönsamhet utgör en viktig grund i den allmänna konjunkturbedömningen och ger förutsättningar att arbeta mot en hög långsiktig tillväxt. SCB publicerar ett antal olika nyckeltal kopplade till företagens lönsamhet. De två mest använda är företagens rörelsemarginal och företagens vinstandel. Måtten liknar varandra, men skiljer sig rent definitionsmässigt på ett antal grundläggande sätt.

Rörelsemarginalen utgår från företagens redovisningssystem medan vinstandelen är ett mått inom nationalräkenskaperna. De båda måtten beskriver lönsamheten inom de ekonomiska aktiviteter som ägt rum under en given period, men från något skilda perspektiv. För att bilda sig en uppfattning om hur lönsamheten utvecklats är det därför en fördel att titta på de båda måtten samlade, men framför allt att förstå de definitionsmässiga skillnaderna i de fall måtten ger avvikande bilder av nuläget.

”Rörelsemarginalen utgår från företagens redovisningssystem medan vinstandelen är ett mått inom nationalräkenskaperna”

Statistiken i denna artikel täcker företagssektorn i näringslivet utom finansiella bolag. På grund av bristande kvalitet i statistiken har även energisektorn, fastighetssektorn, utbildningssektorn och vård- och omsorgssektorn exkluderats ur definitionen av det totala näringslivet. Underlaget till beräkningarna kommer från undersökningarna Företagens ekonomi avseende data till och med år 2023 samt Ekonomisk statistik på kvartal för år 2024.

Företagsekonomiska nyckeltal för lönsamhet

Rörelsemarginalen är ett företagsekonomiskt nyckeltal som beskriver ett företags operativa effektivitet. Rörelsemarginalen visar hur stor del av rörelsens intäkter som blir kvar till av- och nedskrivningar, räntor, skatt och vinst efter att kostnaderna har dragits av. Rörelsemarginalen skiljer sig mellan olika branscher och påverkas bland annat av hur kapitalintensiv branschen är, men också av hur konkurrenssituationen ser ut.

Rörelsemarginalen beräknas genom att dividera företagets rörelseresultat med dess rörelseintäkter. Rörelseresultatet beräknas i sin tur genom att subtrahera rörelsekostnaderna och personalkostnaderna från rörelseintäkterna. Rörelsemarginalen kan uttryckas antingen efter av- och nedskrivningskostnader, även benämnt EBIT, eller innan av- och nedskrivningskostnader, även benämnt EBITDA. SCB samlar på kvartalsbasis in och publicerar statistik om företagens rörelsemarginal innan av- och nedskrivningar.

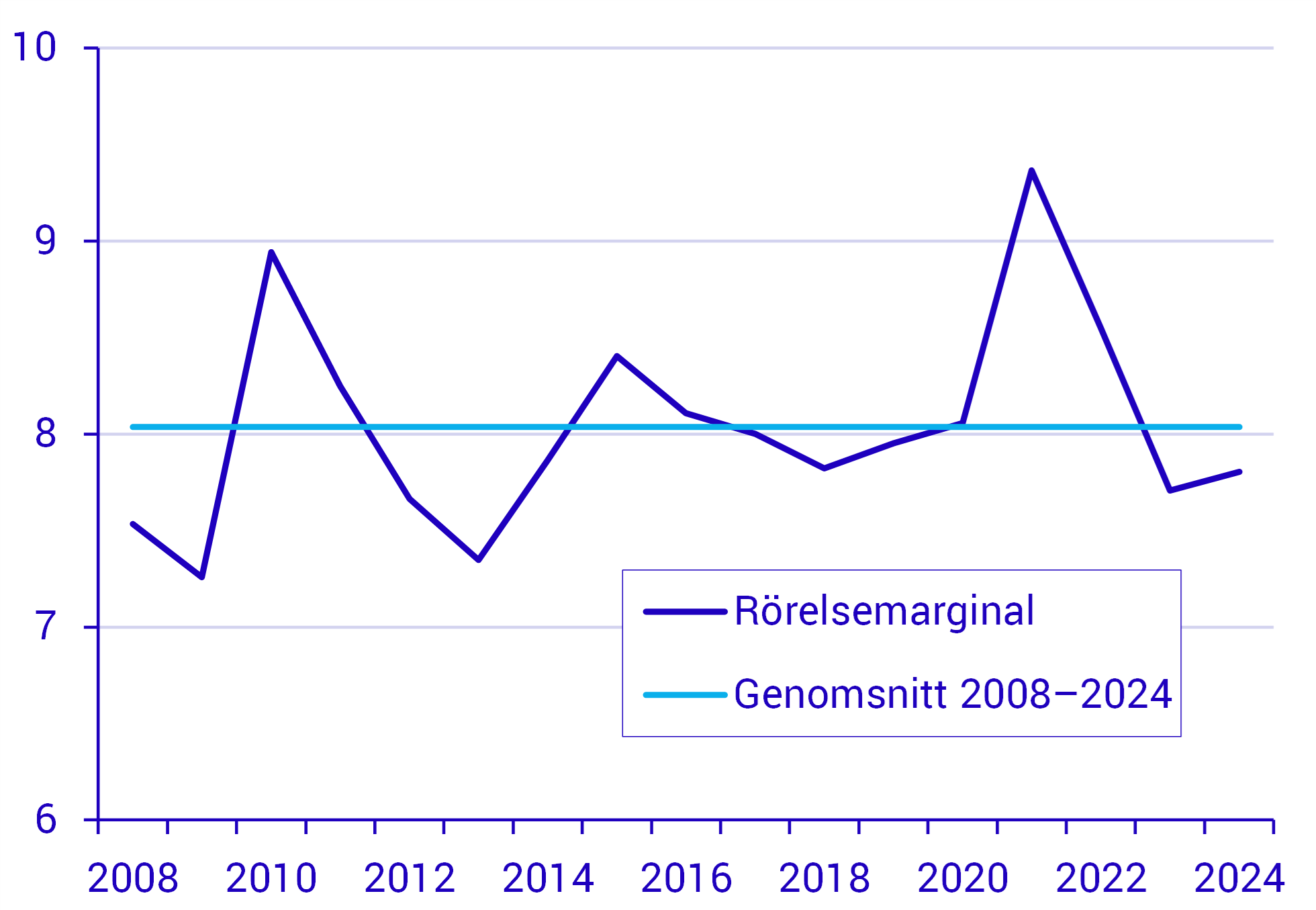

Rörelsemarginalen innan av- och nedskrivningar ligger under åren 2008–2024 på 8 procent i genomsnitt. Varje omsatt krona genererar med andra ord 8 öre som ska täcka av- och nedskrivningar, skatter, räntor och eventuell vinst. Rörelsemarginalen fluktuerar relativt kraftigt över tid, och har under perioden 2008–2024 rört sig mellan 7 och 10 procent. Rörelsemarginalen låg under år 2021 på 9,4 procent, vilket ur ett historiskt perspektiv indikerar att lönsamheten var väldigt god. Rörelsemarginalen har under de efterföljande åren återgått till vad som kan anses vara ett normalläge.

Hög lönsamhet i företagen under 2021

Rörelsemarginal innan av- och nedskrivningar inom näringslivet, procent

Anmärkning: Rörelsemarginalen avser totala näringslivet exklusive energibolag, fastighetsbolag, finans- och försäkringsbolag, utbildning och vård och omsorg.

Källor: Företagens ekonomi till och med år 2023 och Ekonomisk statistik på kvartal för år 2024 (SCB)

Nationalekonomiska nyckeltal för lönsamhet

Företagens vinstandel är, till skillnad från rörelsemarginalen, ett nationalekonomiskt nyckeltal kopplat till företagens inkomstbildning. Vinstandelen visar kort sagt hur stor del av det potentiella överskottet som tillfaller kapitalägarna. Vinstandelen härleds från vad som inom nationalräkenskaperna kallas förädlingsvärdet, vilket är ett mått på den avkastning, eller mervärde, som respektive produktionsprocess genererat under en given period. Förädlingsvärdet utgörs med andra ord av värdet av alla varor och tjänster som producerats, också kallat bruttoproduktionen, minus värdet av alla varor och tjänster som använts som insats i produktionsprocessen, också kallat insatsförbrukningen.

Inom varje produktionsprocess används olika produktionsfaktorer för att producera de givna varorna och tjänsterna. Produktionsfaktorerna är enkelt uttryckt arbetskraft, det vill säga det kroppsliga arbete som utförs samt den kunskap som krävs för att utföra arbetet, samt kapital, det vill säga det fysiska kapitalet i form av byggnader, maskiner och verktyg som företaget investerat i. Förädlingsvärdet kan delas upp efter vad som kallas arbetskraftskostnader och driftsöverskott, vilket är mått på hur respektive produktionsfaktor har avkastat. När avkastningen till respektive produktionsfaktor sätts i relation till förädlingsvärdet nås vinstandelen och löneandelen, vilka alltså är mått på hur stor del av avkastningen, eller mervärdet, som gått till respektive produktionsfaktor.

Ersättningar till egenföretagare kan förändra bilden av lönsamheten

Inom ett fåtal av näringslivets branscher är koncentrationen av egenföretagare hög, bland annat inom jordbruk, skogsbruk och byggindustrin. Eftersom egenföretagare inte är anställda i sitt eget företag registreras inte en utbetald lön in på samma sätt som bland övriga anställda. I stället redovisas ersättningen för det arbete som utförts som en utdelning till kapitalägare. Denna typ av utdelning till egenföretagare benämns som sammansatt förvärvsinkomst, och ligger naturligt inbakad i företagens driftsöverskott.

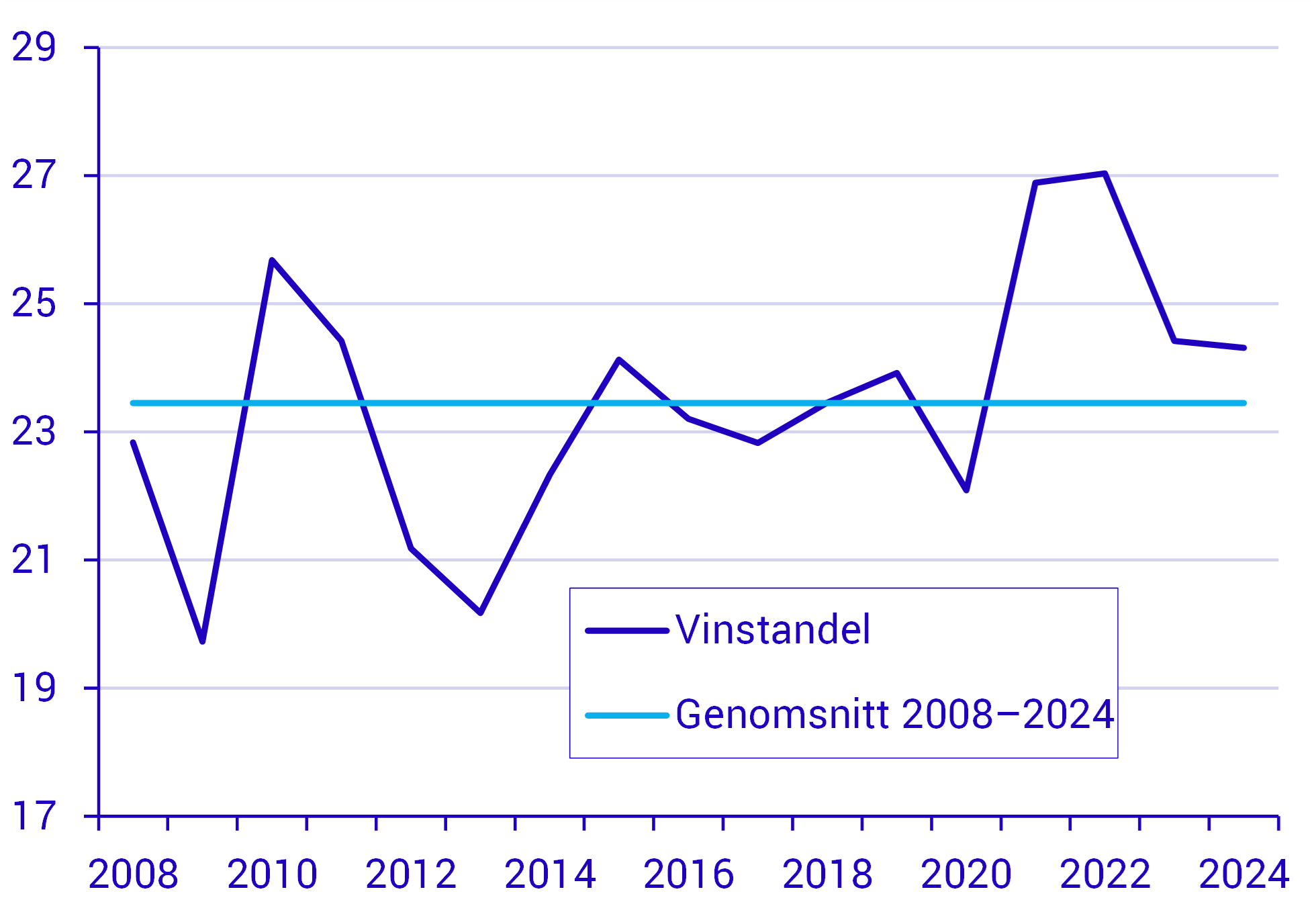

Om andelen egenföretagare förändras över tid kan det ge en felaktig bild av hur vinstandelen utvecklats. I genomsnitt ligger vinstandelen, ojusterad för ersättningar till egenföretagare, historiskt på drygt 30 procent. Justeras vinstandelen baserat på en uppskattad ersättning till egenföretagare uppgår motsvarande andel till drygt 23 procent. Hädanefter i texten kommer vinstandel syfta på vinstandelen justerad för ersättning till egenföretagare.

Likt rörelsemarginalen fluktuerar vinstandelen över tid och har under perioden 2008–2024 rört sig mellan 20 och 27 procent. Högst var vinstandelen under åren 2021 och 2022. Under de senaste två åren har vinstandelen legat strax över genomsnittet i vad som kan ses som ett normalläge.

Vinstandelen har legat över genomsnittet de senaste fyra åren

Vinstandel inom näringslivet, procent. Vinstandelen är justerad med en skattning av ersättning till egenföretagare

Anmärkning: Vinstandelen avser totala näringslivet exklusive energibolag, fastighetsbolag, finans- och försäkringsbolag, utbildning och vård och omsorg.

Anmärkning: Vinstandelen avser totala näringslivet exklusive energibolag, fastighetsbolag, finans- och försäkringsbolag, utbildning och vård och omsorg.

Källor: Företagens ekonomi till och med år 2023 och Ekonomisk statistik på kvartal för år 2024 (SCB)

Vad förklarar skillnaderna mellan företagsekonomisk och nationalekonomisk lönsamhet?

Trots att rörelsemarginalen och vinstandelen är två liknande mått för lönsamhet kan det uppstå perioder i den ekonomiska utvecklingen då måtten ger skilda bilder av hur lönsamheten har utvecklats. För att förstå skillnaderna, och på så sätt kunna skapa sig en helhetsbild över företagens lönsamhet, behöver de definitionsmässiga skillnaderna klargöras.

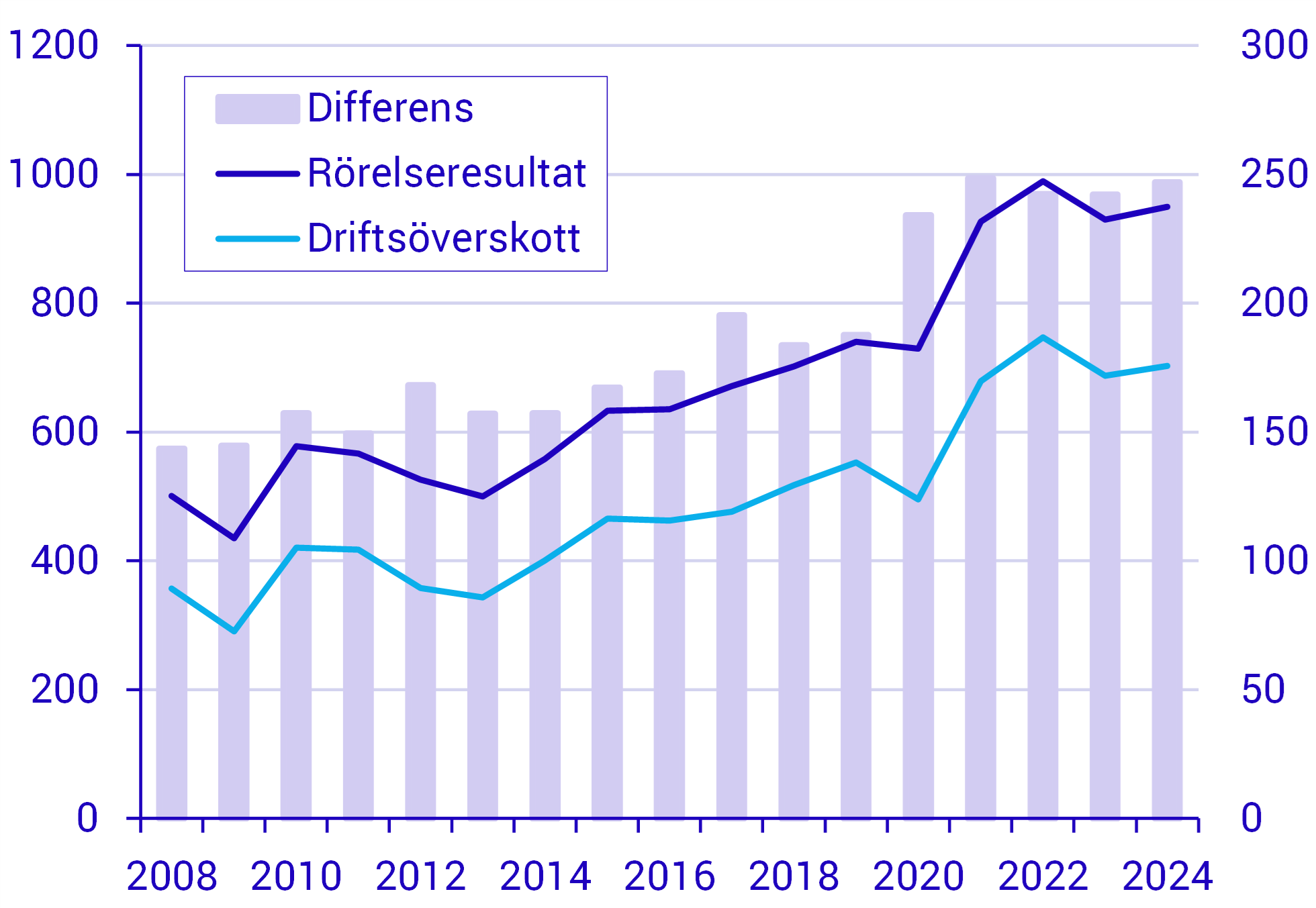

Som tidigare beskrivits är både rörelseresultatet och driftsöverskottet mått på hur mycket av intäkterna som återstår efter att kostnader för insatsvaror och personal har dragits av. Till viss del förklaras skillnaderna av den justering av ersättning till egenföretagare som nämndes tidigare i texten. Denna justering gör att rörelseresultatet definitionsmässigt blir högre än driftsöverskottet.

Därtill förklaras skillnaderna av vilka delar av rörelsen som mäts. Enkelt uttryckt beskriver rörelseresultatet avkastningen på hela rörelsen, medan driftsöverskottet beskriver avkastningen som kan kopplas till den operativa delen av rörelsen. Driftsöverskottet exkluderar erhållna offentliga bidrag, valutakursförändringar på fordringar och skulder, realisationsresultat på anläggningstillgångar, vissa kostnader för förbrukningsinventarier, samt övriga personalkostnader som exempelvis utbildning eller representation.

”Enkelt uttryckt beskriver rörelseresultatet avkastningen på hela rörelsen, medan driftsöverskottet beskriver avkastningen som kan kopplas till den operativa delen av rörelsen”

Rörelseresultatet och driftsöverskottet har sedan 2008 haft samma uppåtgående trend, men även skillnaden dem emellan har ökat över tid. Det kan till exempel förklaras av oväntade valutakursförändringar, vilket i förlängningen påverkar rörelseresultatet, men som inte kommer återspeglas i driftsöverskottet då dessa effekter justeras bort.

Skillnaden mellan rörelseresultat och driftsöverskott varierar över tid

Rörelseresultat och driftsöverskott inom näringslivet, miljoner kronor, vänster axel, och skillnaden mellan rörelseresultat och driftsöverskott inom näringslivet, miljoner kronor, höger axel. Driftsöverskottet är justerat med en skattning av ersättning till egenföretagare

Anmärkning: Rörelseresultatet och driftsöverskottet avser totala näringslivet exklusive energibolag, fastighetsbolag, finans- och försäkringsbolag, utbildning och vård och omsorg.

Anmärkning: Rörelseresultatet och driftsöverskottet avser totala näringslivet exklusive energibolag, fastighetsbolag, finans- och försäkringsbolag, utbildning och vård och omsorg.

Källor: Företagens ekonomi till och med år 2023 och Ekonomisk statistik på kvartal för år 2024 (SCB)

Lönsamheten bedöms vara på normala nivåer

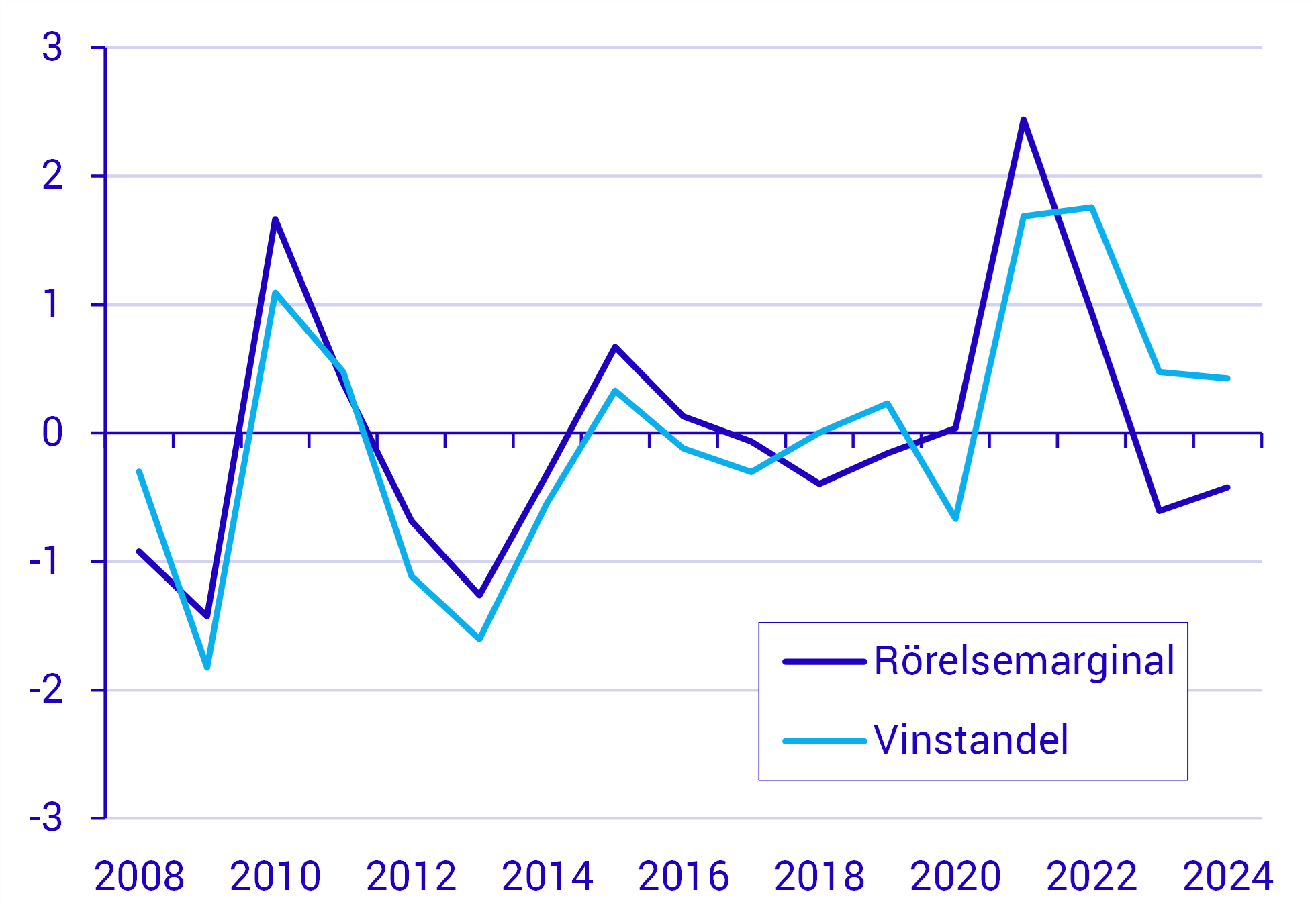

När rörelsemarginalen och vinstandelen standardiseras syns det tydligt hur de trendmässigt samvarierar. Men som tidigare nämnts finns det perioder när måtten skiljer sig åt. Exempelvis minskade vinstandelen kraftigt under år 2020, vilket indikerar att lönsamheten försvagades, medan rörelsemarginalen i stället ökade, vilket tyder på att lönsamheten förbättrades.

”Offentliga bidrag ingår som tidigare nämnts inte i företagens driftsöverskott, vilket innebar att vinstandelen minskade kraftigt under 2020, medan rörelsemarginalen i stället ökade”

Anledningen till att måtten ger olika bild av lönsamhetsläget beror på de justeringseffekter som nämndes i tidigare avsnitt. Under covid-19-pandemin, då svenska företag hade det svårt att upprätthålla lönsamheten, erbjöds stora statliga stödpaket för att underlätta för företagen. Dessa offentliga bidrag ingår som tidigare nämnts inte i företagens driftsöverskott, vilket innebar att vinstandelen minskade kraftigt under 2020. De offentliga bidragen ingår å andra sidan i rörelseresultatet, vilket innebar att rörelsemarginalen ökade. Detta är ett tydligt exempel på när det är viktigt att känna till vad som driver respektive lönsamhetsmått för att kunna bilda sig en övergripande bild av lönsamhetsläget.

De två måtten samvarierar i stor utsträckning

Rörelsemarginal och vinstandel inom näringslivet, standardiserade med medelvärde 0 och standardavvikelse 1. Rörelsemarginalen är beräknad innan av- och nedskrivningar. Vinstandelen är justerad med en skattning av ersättning till egenföretagare

Anmärkning: Rörelsemarginalen och vinstandelen avser totala näringslivet exklusive energibolag, fastighetsbolag, finans- och försäkringsbolag, utbildning och vård och omsorg.

Anmärkning: Rörelsemarginalen och vinstandelen avser totala näringslivet exklusive energibolag, fastighetsbolag, finans- och försäkringsbolag, utbildning och vård och omsorg.

Källor: Företagens ekonomi till och med år 2023 och Ekonomisk statistik på kvartal för år 2024 (SCB)

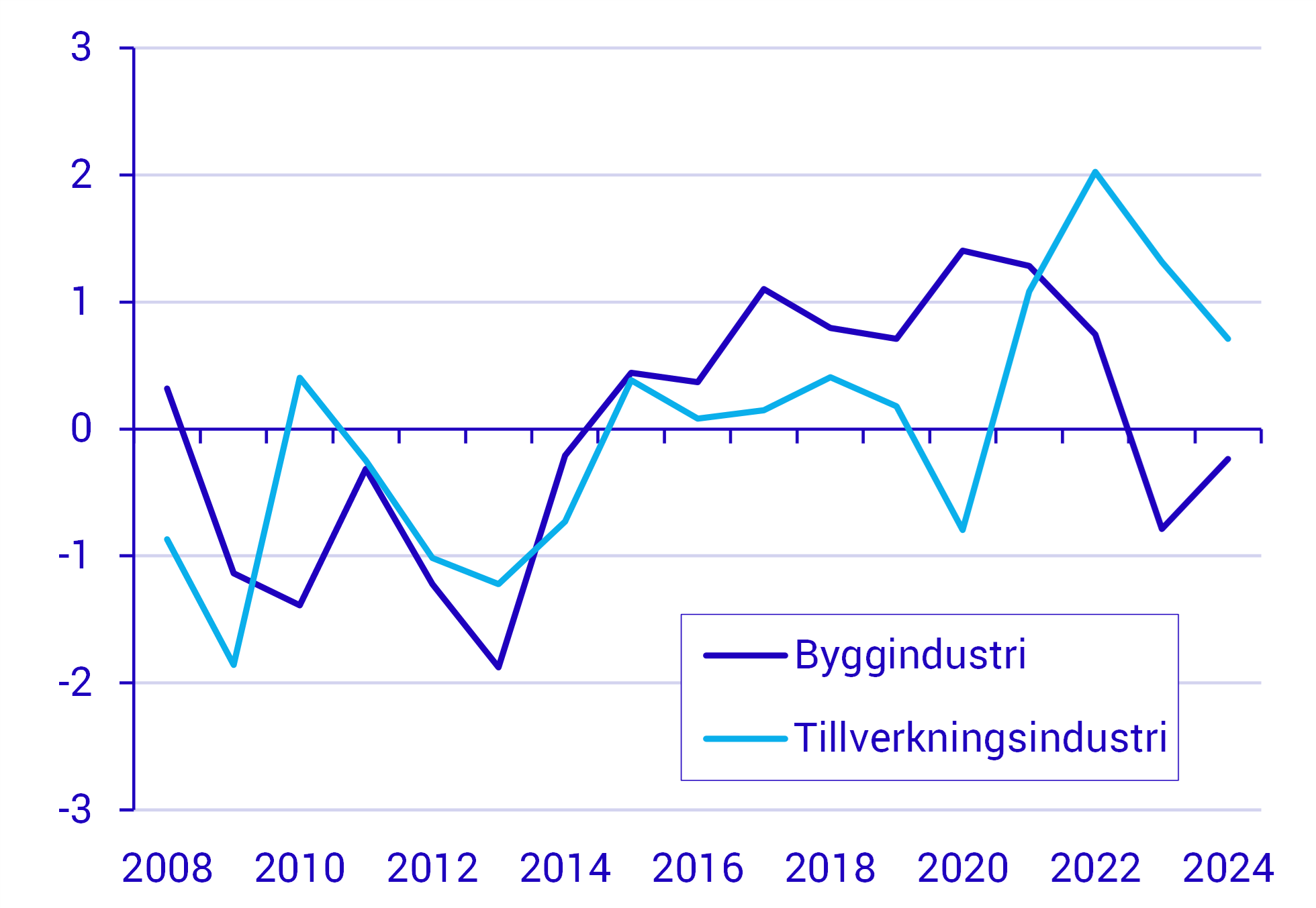

Stor variation mellan branscher

De senaste årens ekonomiska läge, med bland annat ökade räntor och försvagad växelkurs, har påverkat näringslivets branscher på olika sätt. Tillverkningsindustrin har exempelvis gynnats av de senaste årens försvagade valuta tack vare att stora delar av de varor och tjänster som produceras går på export till utlandet. Det har med andra ord blivit billigare för utländska företag att köpa varor och tjänster från Sverige, samtidigt som den inhemska kostnadsnivån inte påverkats i lika stor utsträckning. Resultatet är en kraftigt ökad vinstandel.

Byggbranschen har å sin sida brottats med högre finansieringskostnader samtidigt som hushållens minskade köpkraft resulterat i betydligt lägre efterfrågan på nyproducerade bostäder. Kombinationen har resulterat i ett kraftigt minskat byggande. En lägre intäktsnivå har tillsammans med fortsatt ökade personalkostnader skapat olönsamma förhållanden inom byggbranschen, vilket återspeglas i en minskad vinstandel.

Stora skillnader i vinstandel mellan bygg och tillverkning

Vinstandel inom tillverknings- respektive byggindustrin, standardiserade med medelvärde 0 och standardavvikelse 1. Vinstandelarna är justerade med en skattning av ersättning till egenföretagare

Källor: Företagens ekonomi till och med år 2023 och Ekonomisk statistik på kvartal för år 2024 (SCB)

Källor: Företagens ekonomi till och med år 2023 och Ekonomisk statistik på kvartal för år 2024 (SCB)

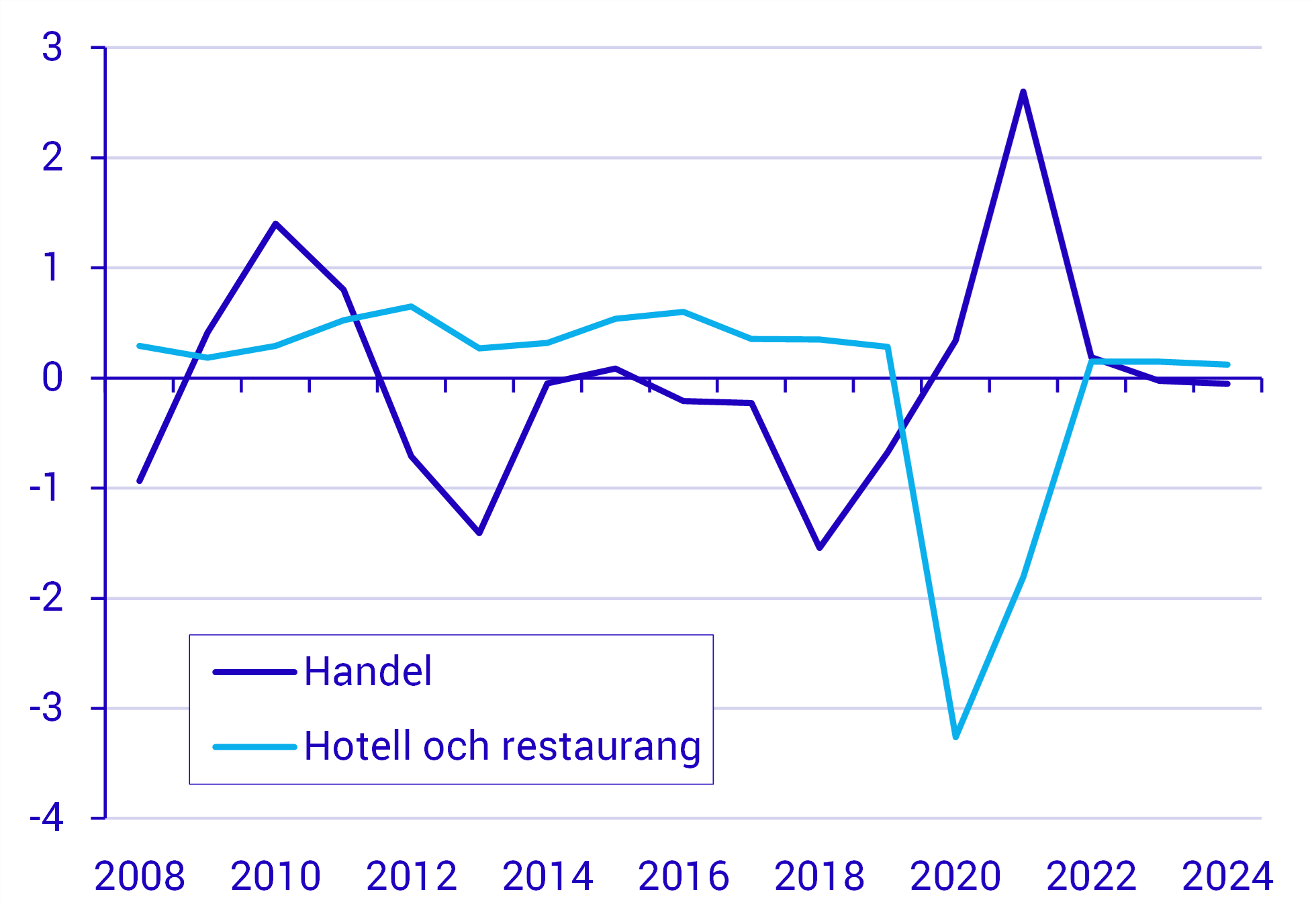

Hushållens köpkraft, vilken började minska under 2022, tycks inte ha haft någon större negativ effekt på vinstandelen inom de konsumentnära branscherna handel samt hotell och restaurang. Vinstandelen inom handel uppgick till historiskt höga nivåer under år 2021, men har sedan dess stabiliserats på normala nivåer.

”Vinstandelen inom handel uppgick till historiskt höga nivåer under år 2021”

Vinstandelen inom hotell och restaurang minskade kraftigt efter införandet av restriktioner i samband med covid-19-pandemin under åren 2020–2021, men har även den återgått till normala nivåer.

Stor skillnad i vinstandel 2020 och 2021

Vinstandel inom handel respektive hotell och restaurang, standardiserade med medelvärde 0 och standardavvikelse 1. Vinstandelarna är justerade med en skattning av ersättning till egenföretagare

Källor: Företagens ekonomi till och med år 2023 och Ekonomisk statistik på kvartal för år 2024 (SCB)

Källor: Företagens ekonomi till och med år 2023 och Ekonomisk statistik på kvartal för år 2024 (SCB)

Ny statistik som kan användas i avtalsrörelser

Trots att den sammantagna lönsamheten inom näringslivet bedöms vara på normala nivåer ser bilden inom de ingående branscherna ut på väldigt olika sätt. Förutsättningarna inför att arbetsgivare och arbetstagare ska komma fram till nya löneavtal skiljer sig med andra ord åt, och att enbart titta på vinstandelen inom det totala näringslivet kan bli missvisande. Som tidigare nämnts kan de företagsekonomiska och nationalekonomiska måtten även ge skilda bilder av lönsamheten. För att skapa sig en helhetsbild av lönsamheten är det en förutsättning att de bägge måtten studeras och analyseras tillsammans.

”För att skapa sig en helhetsbild av lönsamheten är det en förutsättning att de bägge måtten studeras och analyseras tillsammans”

Statistik om företagens vinstandel fördelad på bransch kommer att publiceras i SCB:s statistikdatabas för första gången i samband med ordinarie publicering av Ekonomisk statistik på kvartal den 23 maj 2025. Statistiken kommer därefter att vara en del av de ordinarie publiceringarna som sker 7–8 veckor efter avslutat kvartal. Därtill kommer en kompletterande tabell baserad på statistik från undersökningen Företagens ekonomi att publiceras. Denna tabell visar företagens vinstandel fördelad på bransch från och med 2008 för att lönsamheten ska kunna studeras över tid.

Statistiken som publiceras i statistikdatabasen kommer inte att vara justerad för ersättning till egenföretagare så som det är beräknat i denna artikel. Det innebär att nivån skiljer sig något.

Denna artikel är publicerad i tidskriften Sveriges ekonomi - statistiskt perspektiv, nr 5 - 2025.